Baixar para ler offline

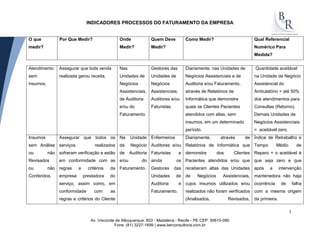

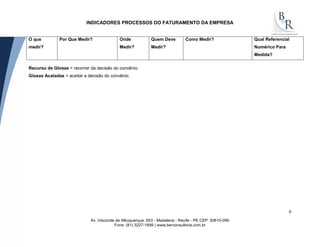

O documento descreve indicadores para medir o desempenho dos processos de faturamento de uma empresa, incluindo atendimentos sem insumos, insumos sem análise, tempo de produção de faturas e taxas de glosas aceitas e recursadas.