Transferir como PDF, PPTX

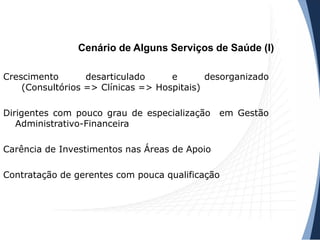

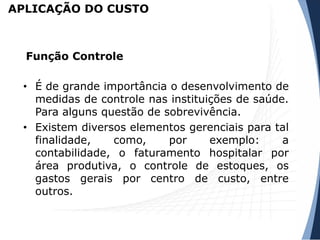

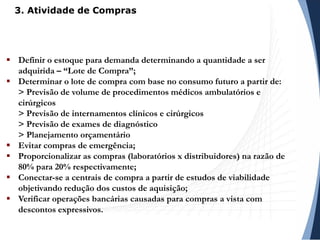

1) A B&R Consultoria Empresarial oferece soluções nas áreas de auditoria, consultoria, recursos humanos e administração para empresas de pequeno, médio e grande porte. 2) A gestão hospitalar é um novo mercado de oportunidades para administradores, mas requer especialização em gestão administrativo-financeira. 3) É importante desenvolver medidas de controle nos hospitais, como sistemas de custos, para garantir a sobrevivência das instituições.