Baixado 80 vezes

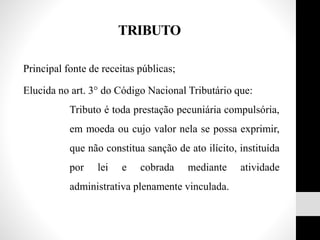

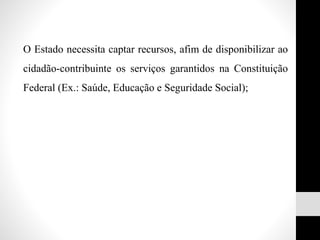

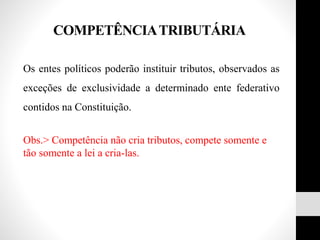

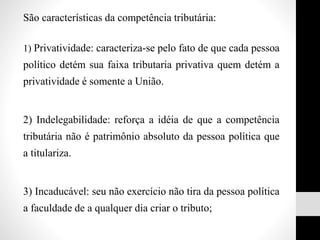

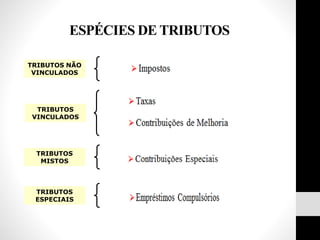

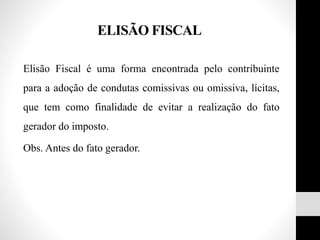

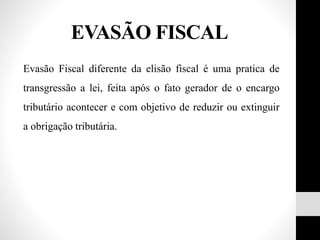

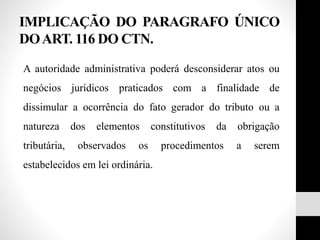

O documento discute planejamento tributário no Brasil. Ele define planejamento tributário como sistemas legais para diminuir impostos pagos e escolher a melhor opção de tributação para minimizar seu impacto financeiro. Também discute a importância da contabilidade para planejamento tributário, o sistema tributário nacional, conceitos de tributo, competência tributária e espécies de tributos como elisão fiscal versus evasão fiscal.