Baixado 577 vezes

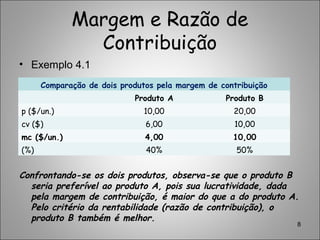

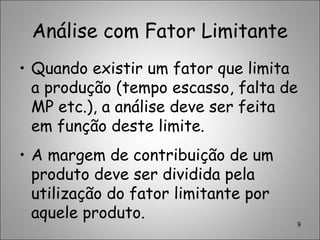

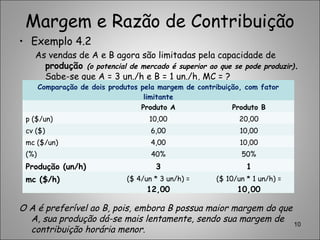

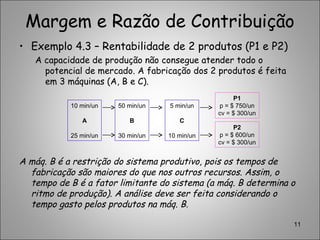

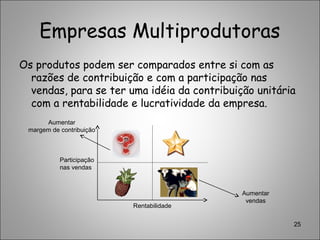

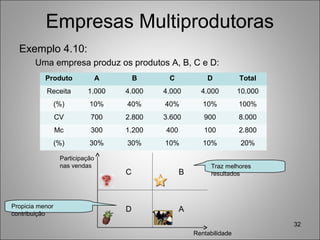

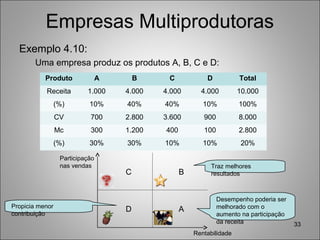

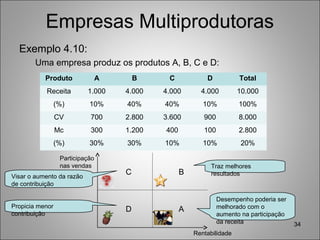

O documento discute conceitos fundamentais da análise de custo-volume-lucro, como margem de contribuição, razão de contribuição, ponto de equilíbrio e alterações que afetam o ponto de equilíbrio. Exemplos ilustram como esses conceitos são aplicados para comparar produtos e empresas.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)