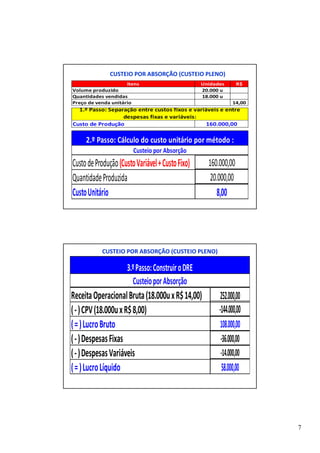

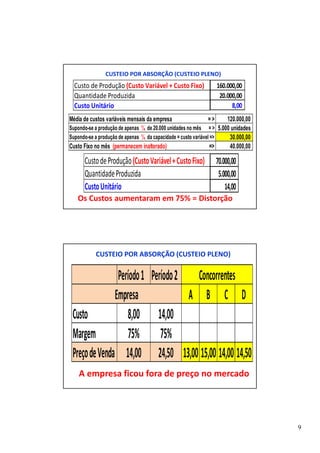

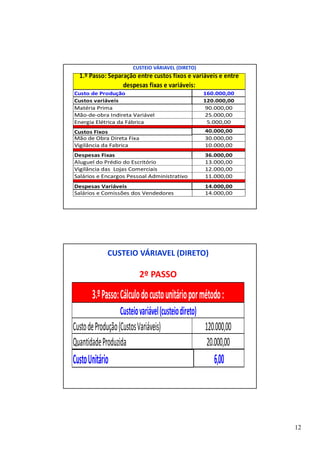

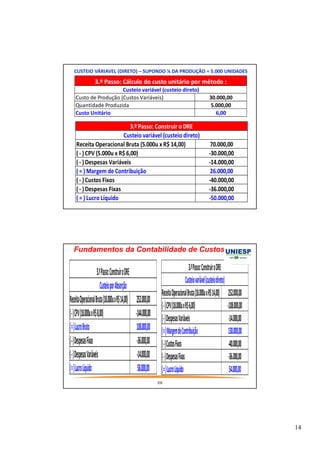

O documento discute os fundamentos da contabilidade de custos e métodos de custeio. Apresenta o objetivo de entender a importância dos métodos de custeio, como o custeio por absorção e o custeio variável. Explica cada método, incluindo seus cálculos, vantagens e desvantagens.

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)