Baixado 508 vezes

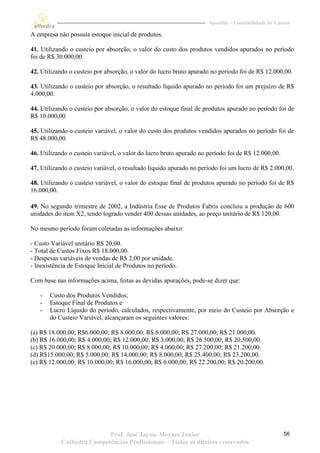

![Apostila – Contabilidade de Custos

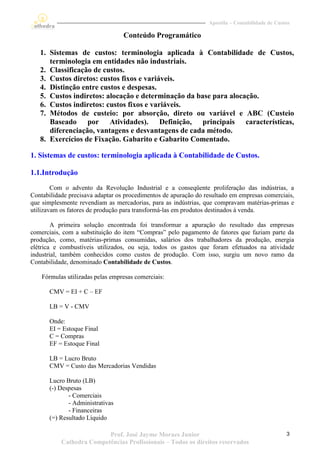

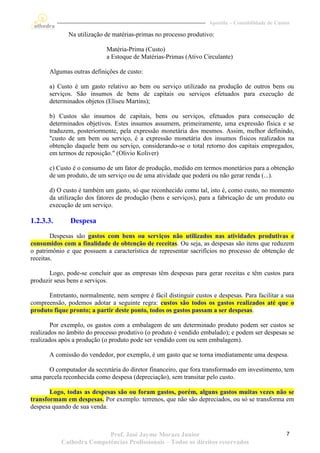

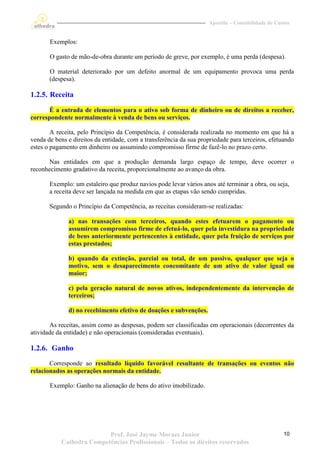

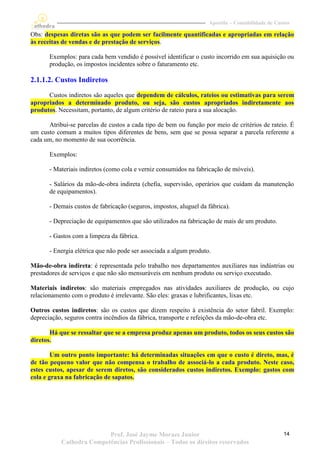

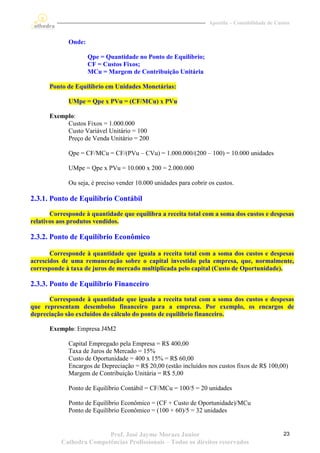

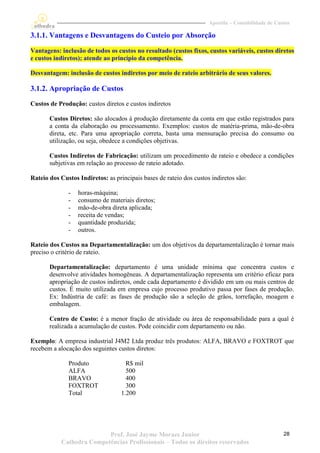

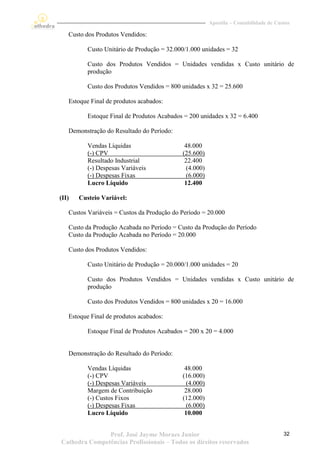

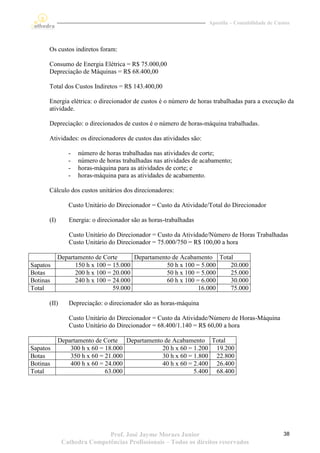

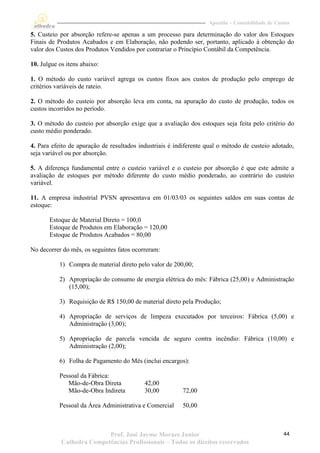

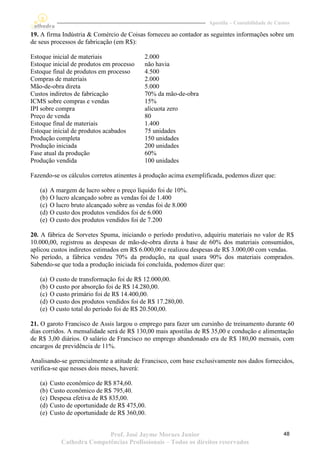

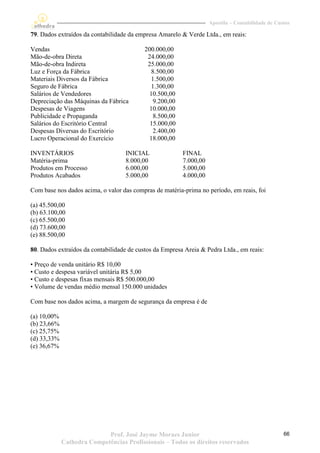

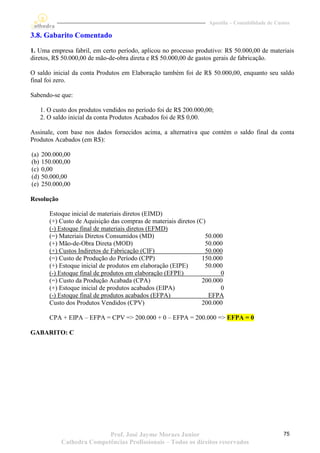

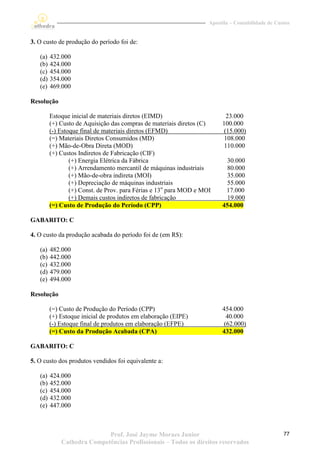

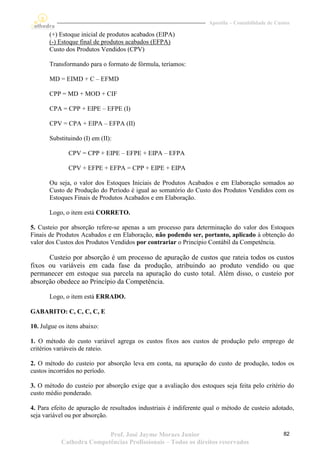

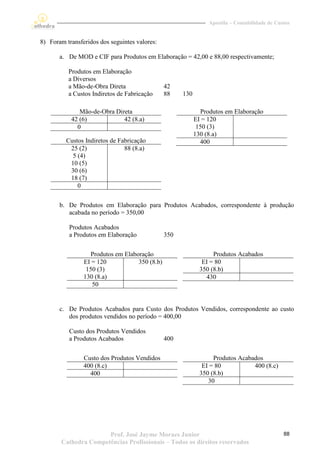

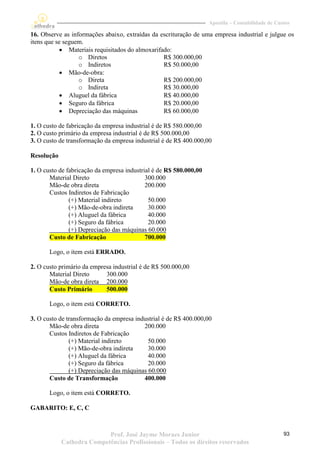

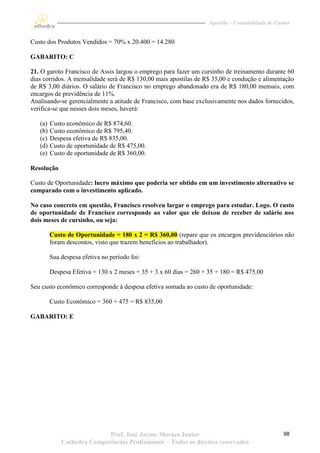

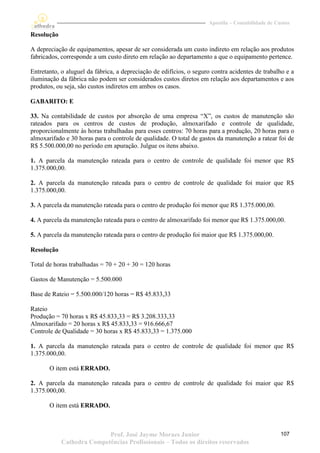

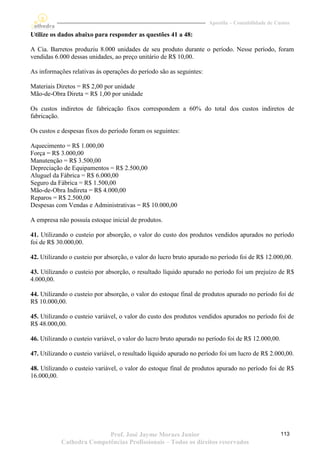

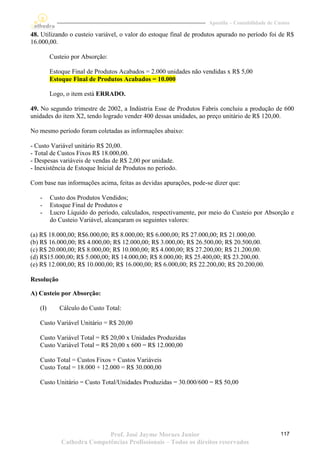

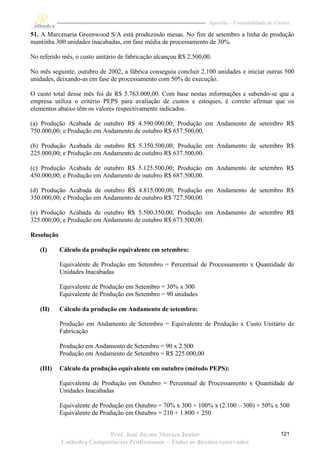

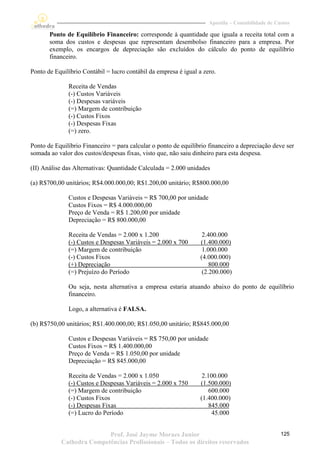

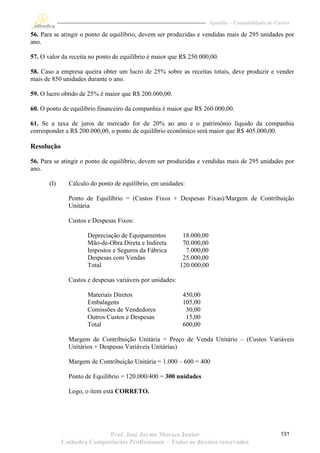

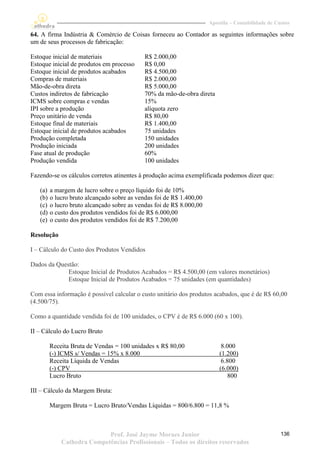

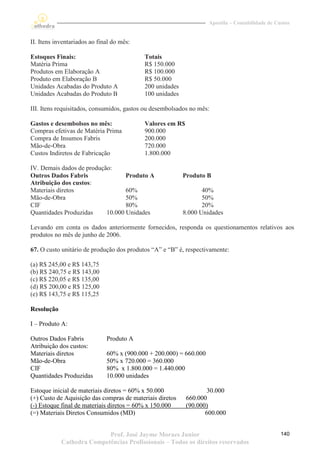

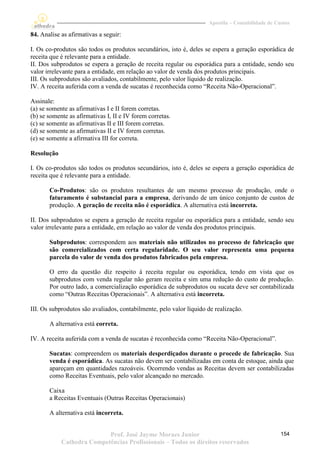

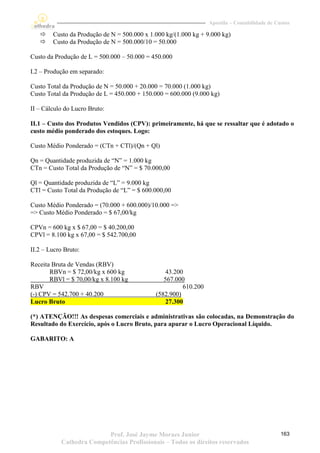

Diferenças entre os dois métodos de custeio:

Custeio por Custeio Variável Diferença

Absorção

Custo de Produção 32.000 20.000 12.000

do Período

Custo da Produção 32.000 20.000 12.000

Acabada no Período

Custo dos Produtos 25.600 16.000 9.600

Vendidos

Estoque Final dos 6.400 4.000 2.400

Produtos Acabados

Lucro Líquido 12.400 10.000 2.400

Observe que o custo de produção do período, no custeio por absorção, é maior em R$

12.000,00, que corresponde ao valor dos custos fixos que, no custeio variável não são considerados

custos e sim despesas do período.

Já o custo de produtos vendidos, no custeio por absorção, é maior em R$ 9.600,00, diferença

que corresponde ao valor dos custos fixos apropriados nas unidades vendidas ([800 unidades/1.000

unidades] x 12.000 = 9.600).

O estoque final dos produtos acabados, no custeio por absorção, é Mario em R$ 2.400,00,

diferença que corresponde ao valor dos custos fixos apropriados no estoque final de produtos

acabados ([200 unidades/1.000 unidades] x 12.000 = 2.400).

O estoque final do custeio variável é representado por:

Custo Variável Unitário = R$ 20.000,00/1.000 unidades

Custo Variável Unitário = R$ 20,00

Unidades em Estoque no Final do Período = 200 unidades

Valor do Estoque Final = 200 x R$ 20,00 = R$ 4.000,00

O estoque final do custeio por absorção é representado por:

Custo Fixo Unitário = R$ 12.000,00/1.000 unidades

Custo Fixo Unitário = R$ 12,00

Custo Variável Unitário = R$ 20.000,00/1.000 unidades

Custo Variável Unitário = R$ 20,00

Custo Unitário Total = Custos Fixos + Custos Variáveis

Custo Unitário Total = 12 + 20 = R$ 32,00

Unidades em Estoque no Final do Período = 200 unidades

Valor do Estoque Final = 200 x R$ 32,00 = R$ 6.400,00

Prof. José Jayme Moraes Junior 33

Cathedra Competências Profissionais – Todos os direitos reservados](https://image.slidesharecdn.com/apostilacathedra-contabilidadedecustos-100819070000-phpapp02/85/Apostila-cathedra-contabilidade-de-custos-33-320.jpg)

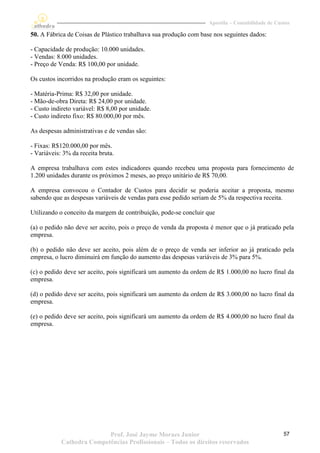

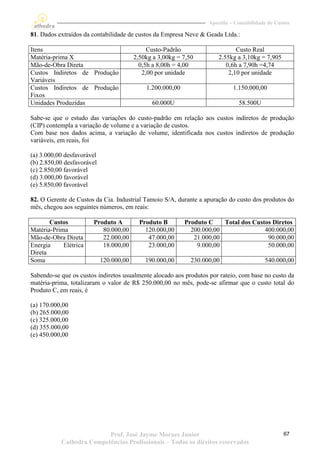

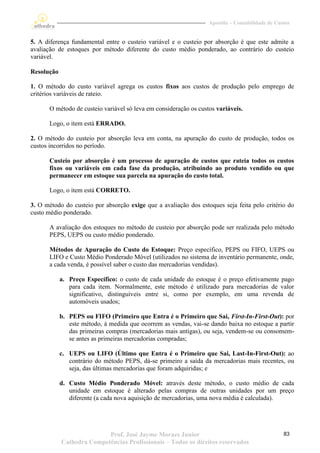

![Apostila – Contabilidade de Custos

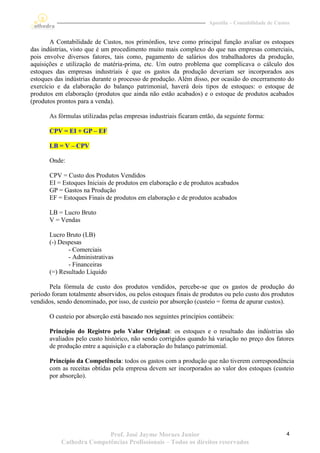

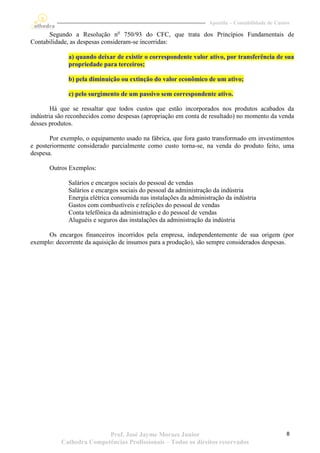

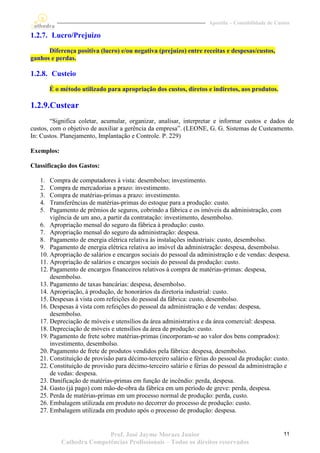

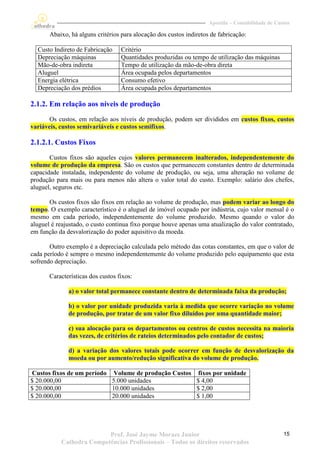

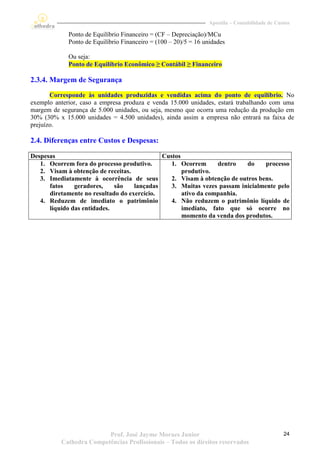

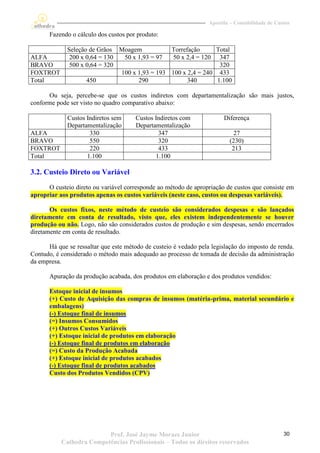

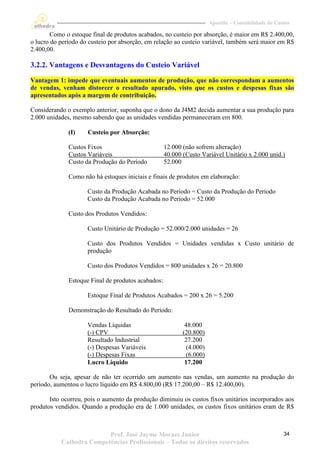

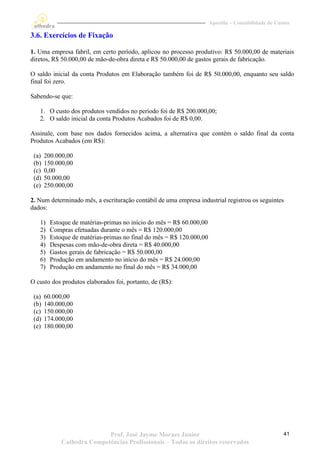

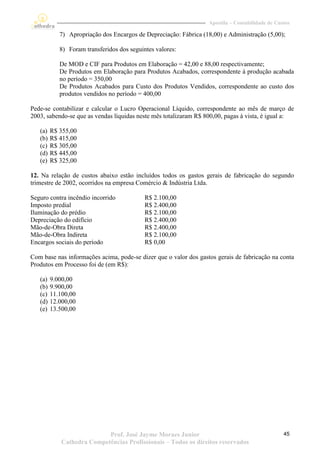

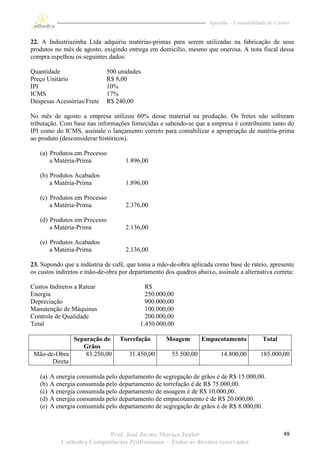

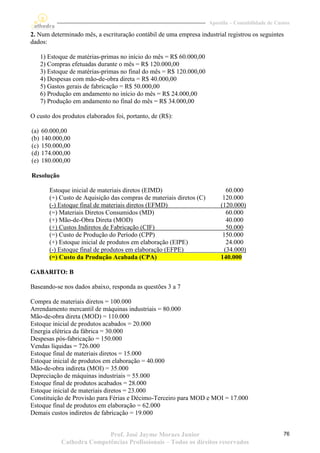

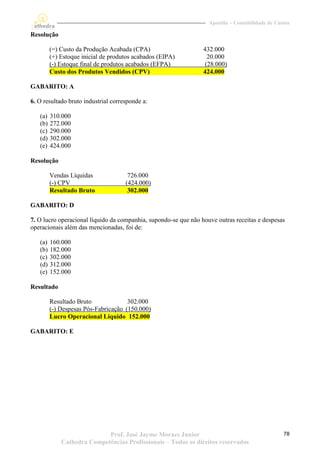

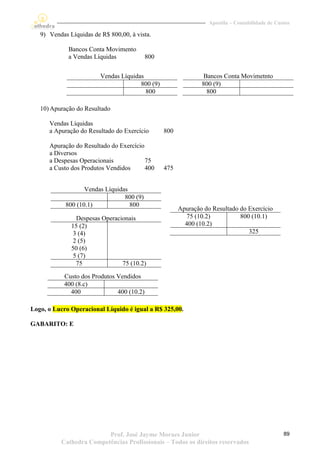

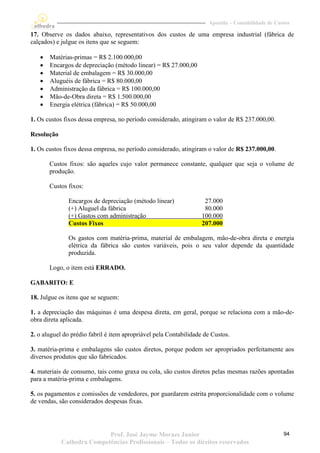

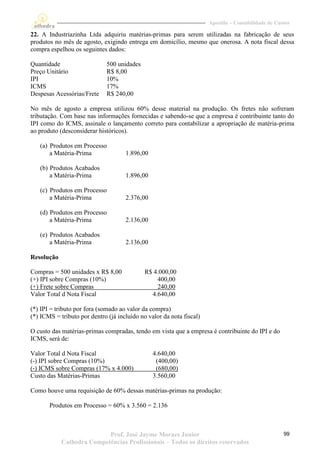

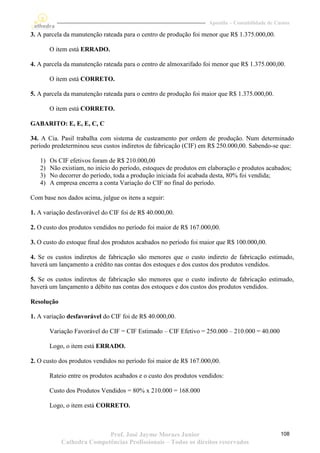

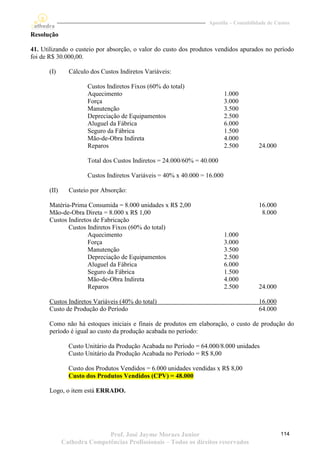

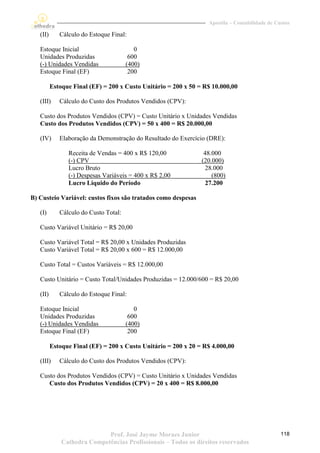

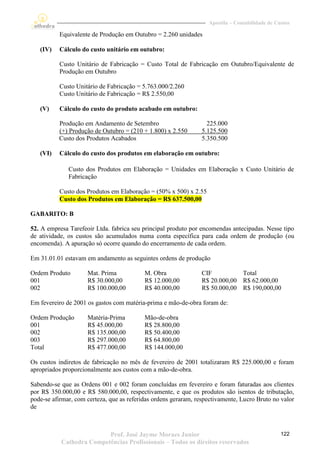

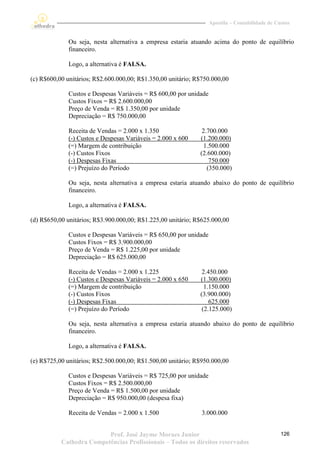

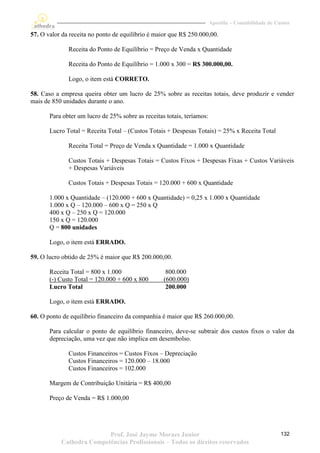

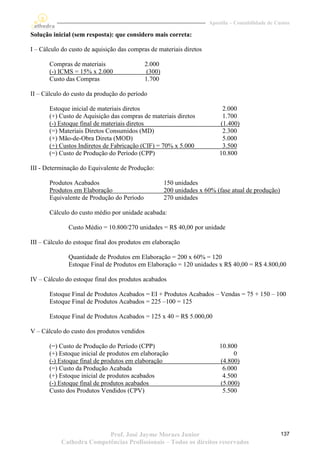

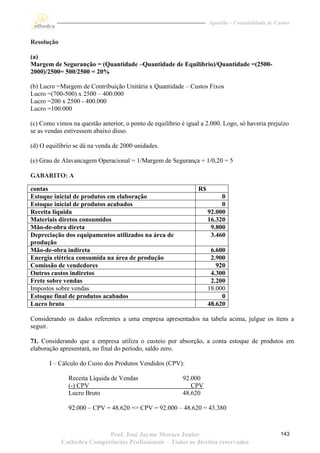

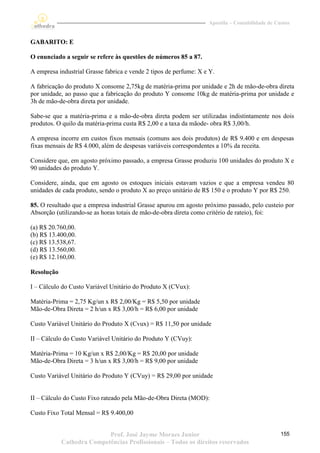

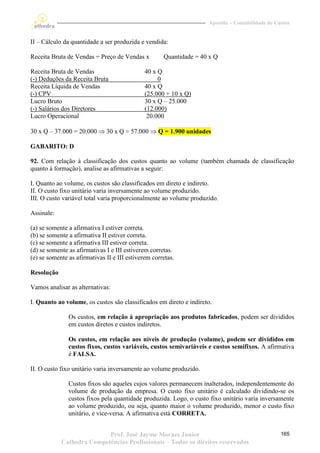

3.3. Grau de Alavancagem Operacional

Tem a finalidade de medir a eficiência operacional alcançada no processo de gestão de custos

e despesas fixos, de modo a aumentar a rentabilidade.

G.A.O = (Variação Percentual do Lucro Oper. Líquido/Variação Percentual de Vendas) - 1

Exemplo:

Produção de 5.000 unidades Produção de 8.000 unidades

Vendas Líquidas 20.000,00 25.000,00

Custos dos Produtos Vendidos (6.000,00) (8.000,00)

Despesas Variáveis (4.000,00) (4.000,00)

Margem de Contribuição 10.000,00 13.000,00

Custos e Despesas Fixos (2.000,00) (2.000,00)

Lucro Operacional 8.000,00 11.000,00

Variação Percentual do Lucro Operacional = (11.000 – 8.000)/8.000 = 0,375 = 37,5%

Variação Percentual das Vendas Líquidas = (25.000 – 20.000)/20.000 = 0,25 = 25%

GAO = (0,375/0,25) - 1= 1,50 – 1 = 0,50 = 50%

Ou seja, um aumento de 60% na produção ([8.000-5.000]/5000) gerou um aumento do lucro

operacional de 50%, superior à variação das vendas.

3.4. Custeio ABC – Custeio Baseado por Atividades

No método de custeio ABC, ou custeio baseado por atividades, o objetivo é delinear as

atividades para determinar os sistemas de custos, ou seja, as atividades da empresa constituem,

neste método, os objetos fundamentais para a determinação dos custos Estes custos por

atividades é que serão apropriados aos produtos.

Para se utilizar o método de custeio ABC é necessária a definição das atividades relevantes

dentro dos departamentos, bem como dos direcionadores de custos que irão alocar os diversos custos

incorridos às atividades.

O principal objetivo do custeio ABC é reduzir as distorções causadas em virtude da

arbitrariedade da distribuição, via rateio, de custos indiretos de fabricação aos produtos. O

custeio ABC também pode ser aplicado aos custos diretos, como, por exemplo, a mão-de-obra direta,

mas, neste caso, não haverá muita diferença em relação ao método de custeio por absorção.

Resumindo, a diferença fundamental está no tratamento dado aos custos indiretos.

Normalmente, os custos obtidos pelo método de custeio ABC incluem despesas

administrativas e com vendas, razão pela qual não é aceito, para fins contábeis, para avaliação dos

estoques. Entretanto, este método de custeio é de grande utilidade para a tomada de decisão do

administrador da empresa.

A atribuição de custos às atividades pode ser realizada de três maneiras:

Alocação Direta: quando existe uma identificação clara e direta dos custos com as atividades.

Exemplos: Salários, Depreciação, Material de Consumo, etc.

Prof. José Jayme Moraes Junior 36

Cathedra Competências Profissionais – Todos os direitos reservados](https://image.slidesharecdn.com/apostilacathedra-contabilidadedecustos-100819070000-phpapp02/85/Apostila-cathedra-contabilidade-de-custos-36-320.jpg)

1) O documento apresenta as informações biográficas e acadêmicas de José Jayme Moraes Junior, autor de uma apostila sobre contabilidade de custos. 2) A apostila aborda os seguintes tópicos: sistemas de custos, terminologia aplicada à contabilidade de custos, classificação de custos, métodos de custeio e exercícios de fixação. 3) O objetivo é fornecer conceitos básicos sobre contabilidade de custos para auxiliar no entendimento deste importante ramo da contabilidade.