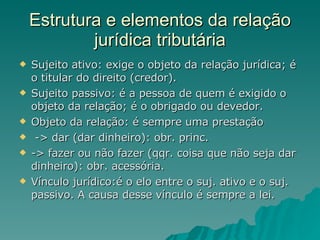

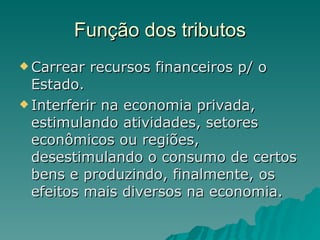

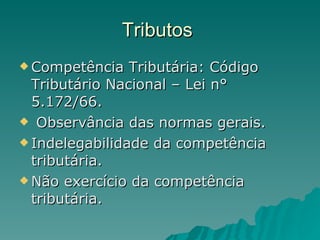

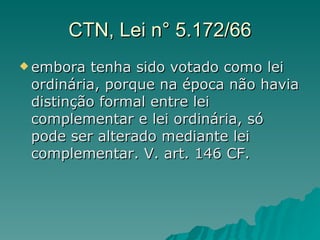

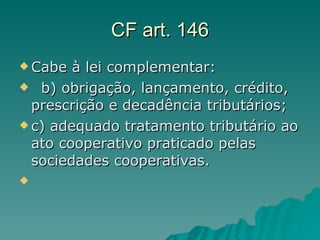

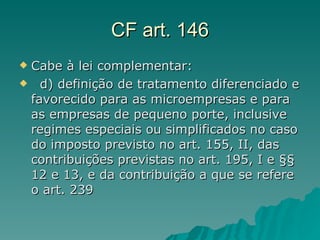

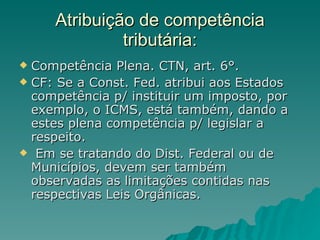

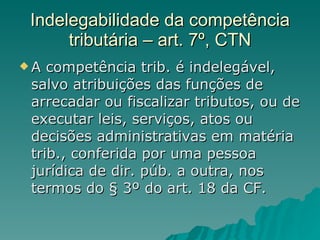

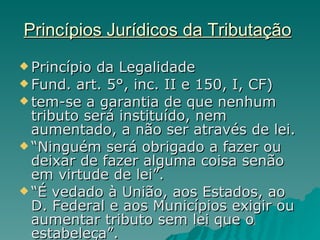

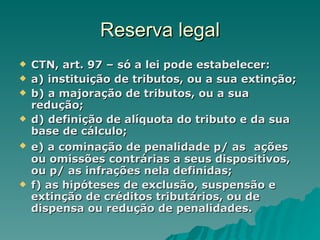

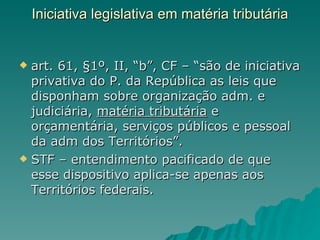

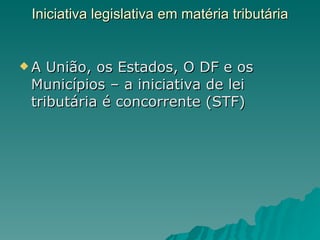

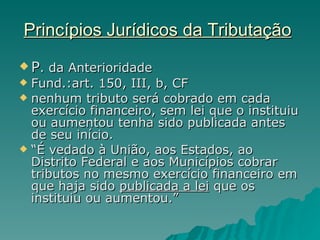

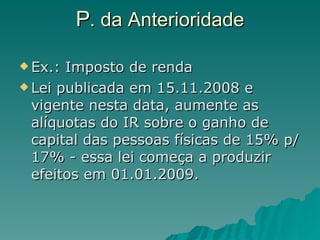

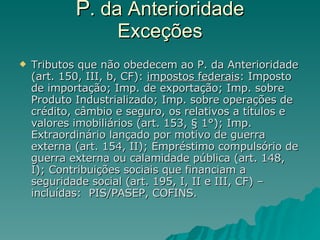

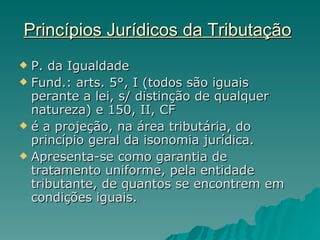

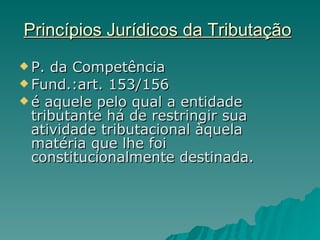

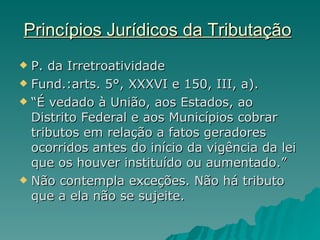

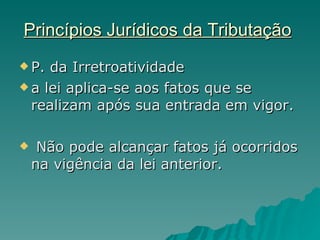

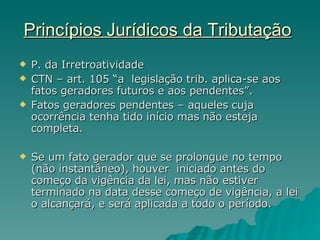

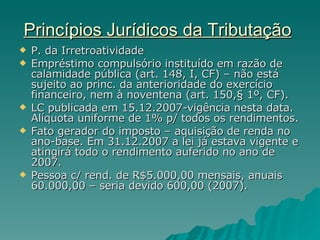

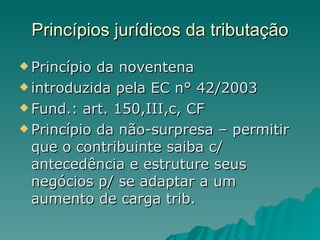

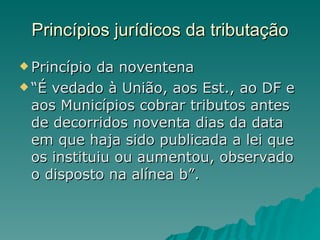

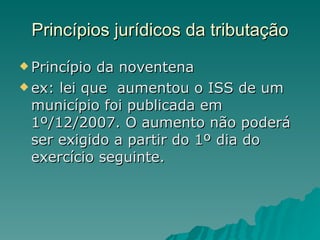

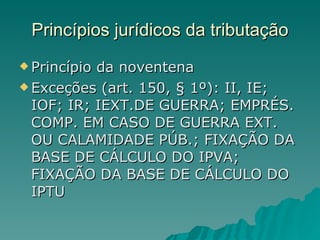

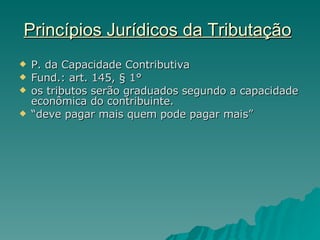

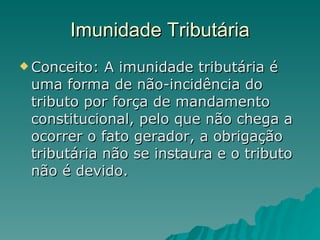

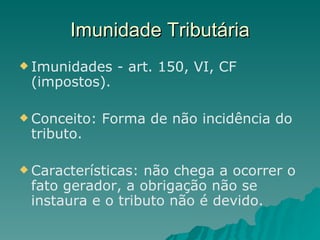

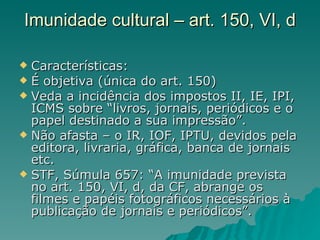

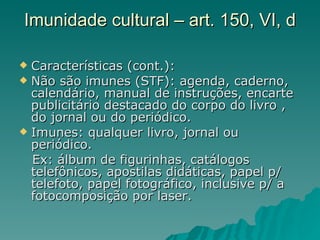

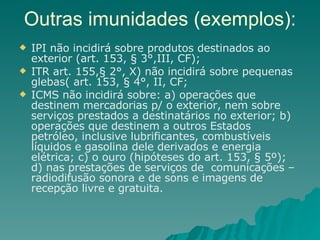

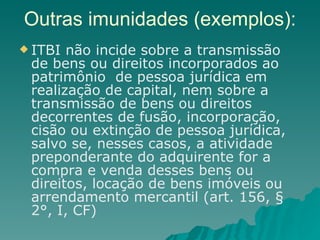

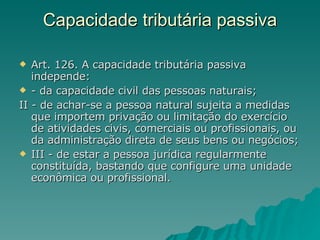

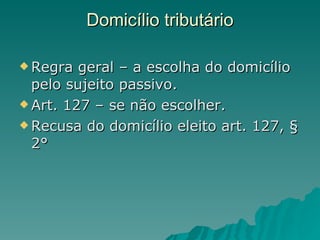

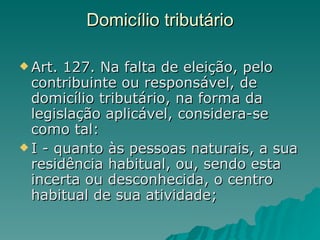

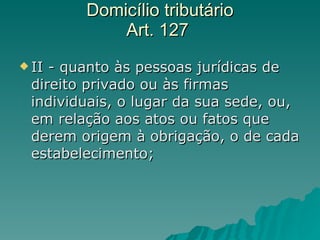

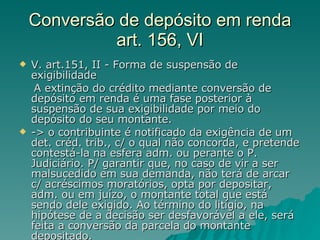

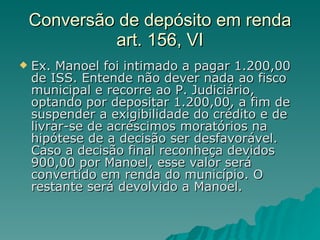

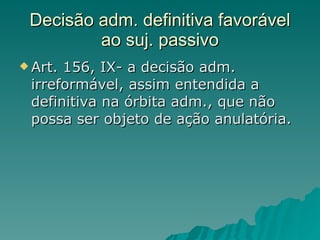

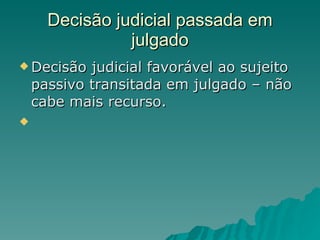

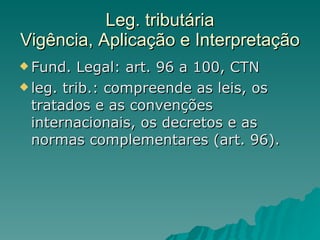

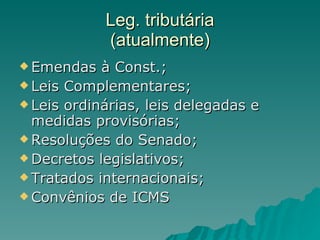

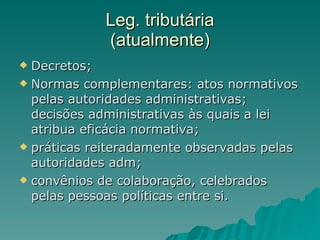

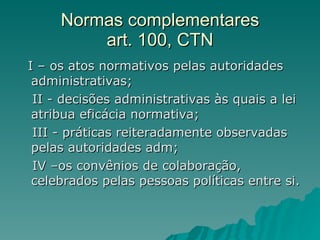

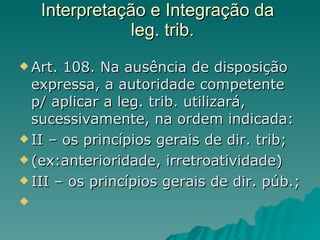

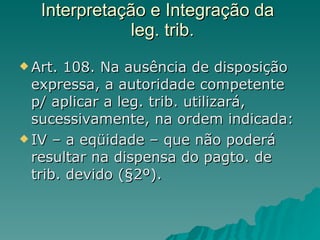

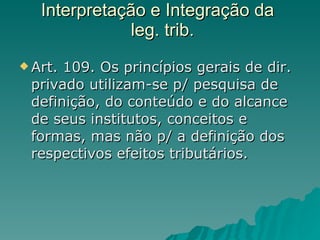

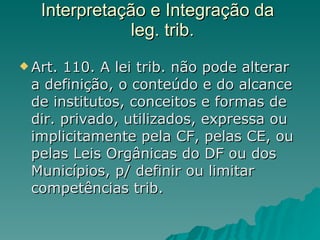

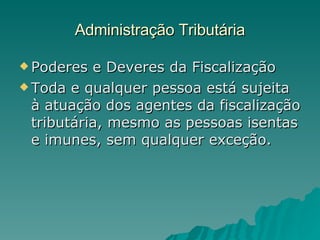

O documento apresenta um resumo sobre Direito Tributário, abordando seu conceito, objetivo, natureza, estrutura da relação jurídica tributária e função dos tributos. Também descreve os princípios da legalidade, anterioridade, igualdade e competência que regem a tributação.