Baixado 141 vezes

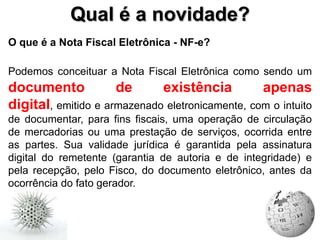

O documento discute a Nota Fiscal Eletrônica (NF-e) e o Sistema Público de Escrituração Digital (SPED) e seu impacto na Geração Y. Apresenta conceitos sobre a NF-e e o SPED, discute a importância da transformação digital e a necessidade de adaptação das empresas, e fornece etapas para a implementação da NF-e.