O documento descreve as principais mudanças da Nota Fiscal Eletrônica de 2a geração (NF-e 2G), incluindo a capacidade de registrar mais eventos ao longo do ciclo de vida do documento fiscal e novas regras de validação.

O que éa Nota Fiscal Eletrônica(NF-e)?

Podemos conceituar a Nota Fiscal Eletrônica como um documento de

existência apenas digital, emitido e armazenado eletronicamente, com

o intuito de documentar, para fins fiscais, uma operação de circulação

de mercadorias ou uma prestação de serviços, ocorrida entre as

partes. Sua validade jurídica é garantida pela assinatura digital do

remetente (garantia de autoria e de integridade) e pela recepção, pelo

Fisco, do documento eletrônico, antes da ocorrência do fato gerador.

4.

O que éa NF-e 2ª. Geração?

• É uma nota fiscal eletrônica estruturada para registro de

informações de todos os eventos ocorridos durante o ciclo

de vida do documento fiscal.

5.

Componentes

NF-e 1ª. Geração

Informações do Emitente e Destinatário

Informações do Emitente e Destinatário

+

+

Informações sobre Produtos Comercializados

Elementos

Elementos Informações sobre Produtos Comercializados

+

+ Impostos, etc.

Primários

Primários

Valores Totais e

Valores Totais e Impostos, etc.

+

da NF-e

da NF-e

+

Assinatura Digital do Emitente

Assinatura Digital do Emitente

Autorização de Uso ou Denegação

Autorização de Uso ou Denegação

Cancelamento

Cancelamento

Eventos

Eventos Inutilização

Inutilização

Documentar a uma operação fiscal de

Documentar a uma operação fiscal de

circulação de mercadoria

circulação de mercadoria

6.

NF-e 2ª. Geração

Registro de Passagem nas

Unidades de Divisa

NF-e 1ª. Geração Confirmação de Exportação

para Aduana

Informações do Emitente e Destinatário

+

Informações sobre Produtos Comercializados Registro de Veiculo no Detran

Elementos +

Eventos

Primários Valores Totais e Impostos, etc.

+ Confirmação de Recebimento

da NF-e Assinatura Digital do Emitente

Autorização de Uso ou Denegação Devolução da Mercadoria

Cancelamento

Carta de Correção

Eventos

Inutilização

Reversão de Cancelamento

Documentar a uma operação fiscal de

circulação de mercadoria 35 Eventos

Documentar todos os eventos ocorridos no ciclo de vida do documento

fiscal

7.

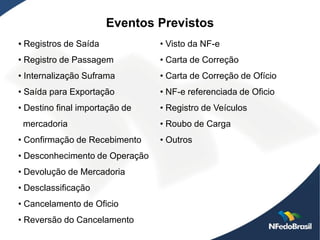

Eventos Previstos

• Registrosde Saída • Visto da NF-e

• Registro de Passagem • Carta de Correção

• Internalização Suframa • Carta de Correção de Ofício

• Saída para Exportação • NF-e referenciada de Oficio

• Destino final importação de • Registro de Veículos

mercadoria • Roubo de Carga

• Confirmação de Recebimento • Outros

• Desconhecimento de Operação

• Devolução de Mercadoria

• Desclassificação

• Cancelamento de Oficio

• Reversão do Cancelamento

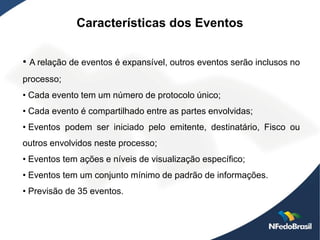

Características dos Eventos

•A relação de eventos é expansível, outros eventos serão inclusos no

processo;

• Cada evento tem um número de protocolo único;

• Cada evento é compartilhado entre as partes envolvidas;

• Eventos podem ser iniciado pelo emitente, destinatário, Fisco ou

outros envolvidos neste processo;

• Eventos tem ações e níveis de visualização específico;

• Eventos tem um conjunto mínimo de padrão de informações.

• Previsão de 35 eventos.

11.

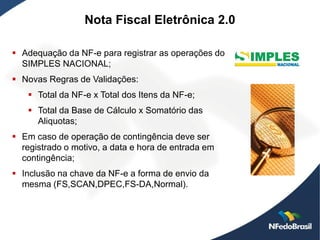

Nota Fiscal Eletrônica2.0

Adequação da NF-e para registrar as operações do

SIMPLES NACIONAL;

Novas Regras de Validações:

Total da NF-e x Total dos Itens da NF-e;

Total da Base de Cálculo x Somatório das

Aliquotas;

Em caso de operação de contingência deve ser

registrado o motivo, a data e hora de entrada em

contingência;

Inclusão na chave da NF-e a forma de envio da

mesma (FS,SCAN,DPEC,FS-DA,Normal).

12.

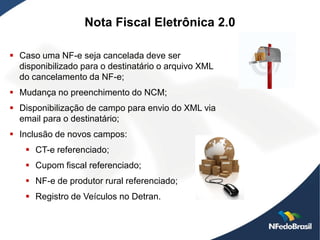

Nota Fiscal Eletrônica2.0

Caso uma NF-e seja cancelada deve ser

disponibilizado para o destinatário o arquivo XML

do cancelamento da NF-e;

Mudança no preenchimento do NCM;

Disponibilização de campo para envio do XML via

email para o destinatário;

Inclusão de novos campos:

CT-e referenciado;

Cupom fiscal referenciado;

NF-e de produtor rural referenciado;

Registro de Veículos no Detran.

13.

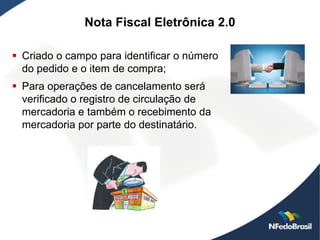

Nota Fiscal Eletrônica2.0

Criado o campo para identificar o número

do pedido e o item de compra;

Para operações de cancelamento será

verificado o registro de circulação de

mercadoria e também o recebimento da

mercadoria por parte do destinatário.

14.

Impactos da NF-e2.0

Fornecedores e Clientes;

Fiscalização Eletrônica nas mercadorias recebidas;

Processos Fiscais;

Agilidade e Exposição da Empresa;

Maior Controle do Fisco;

Classificação e Impostos das Mercadorias;

Informações de Cadastros;

Informações de Produtos;

Integração da Cadeia Produtiva;

Auditoria Eletrônica.

15.

Impactos da NF-e2.0

Segurança na entrega e recebimento da

mercadoria;

Diminuição na ocorrência de fraudes;

Mudanças logísticas e administrativas;

Eliminação dos “ajustes” nas NF-e;

Cuidado com a Exposição do seu Risco Fiscal;

Cuidado com a solução de integração de NF-e.

Passos para essanova mudança

1. Nivelar e envolver todos os setores na empresa;

2. Capacite a equipe;

3. Entender que NF-e 2.0 é um novo projeto e uma Nova Etapa;

4. Envolva as Área: Alta Direção, Fiscal, Expedição, TI, Financeiro e Vendas;

5. Verifique os impacto das mudanças nos processos atuais;

6. Aprimorar os processos de auditoria.

18.

Principal problema daNF-e

Dados contidos no DANFE;

Entrega, segurança e guarda do XML;

Qualidade das informações;

Dados de Clientes e Produtos;

Informações Fiscais (impostos, totais

e tributos);

Solidariedade: empresa, cliente e

contador;

Dilema com Nota e Sem Nota.

19.

NF-e 2.0 –O que eu preciso entender?

Capacitação técnica dos colaboradores;

Mudança de perfil dentro das empresas;

Gestão e Informação;

Tecnologia como o meio de entrega do serviço;

Mobilidade, Redes Sociais;

ERP, Cloud Computing;

Armazenamento, Segurança, Continuidade de Negócios;

Riscos.

AS MUDANÇAS NÃO PARAM POR AQUI!

20.

NF-e 2.0 –Sucesso na Mudança

Compliance Melhoria na

Tributário e Gestão

Auditoria Empresarial

Maior uso

Acionistas e

da

Investidores

Tecnologia

21.

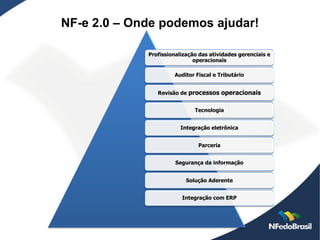

NF-e 2.0 –Onde podemos ajudar!

Profissionalização das atividades gerenciais e

operacionais

Auditor Fiscal e Tributário

Revisão de processos operacionais

Tecnologia

Integração eletrônica

Parceria

Segurança da informação

Solução Aderente

Integração com ERP

23.

Esperamos ter ajudadovocê.

Saiba mais da NF-e 2G.

Agende uma visita:

0800 723 6330

atendimento@nfedobrasil.com.br

www.nfedobrasil.com.br