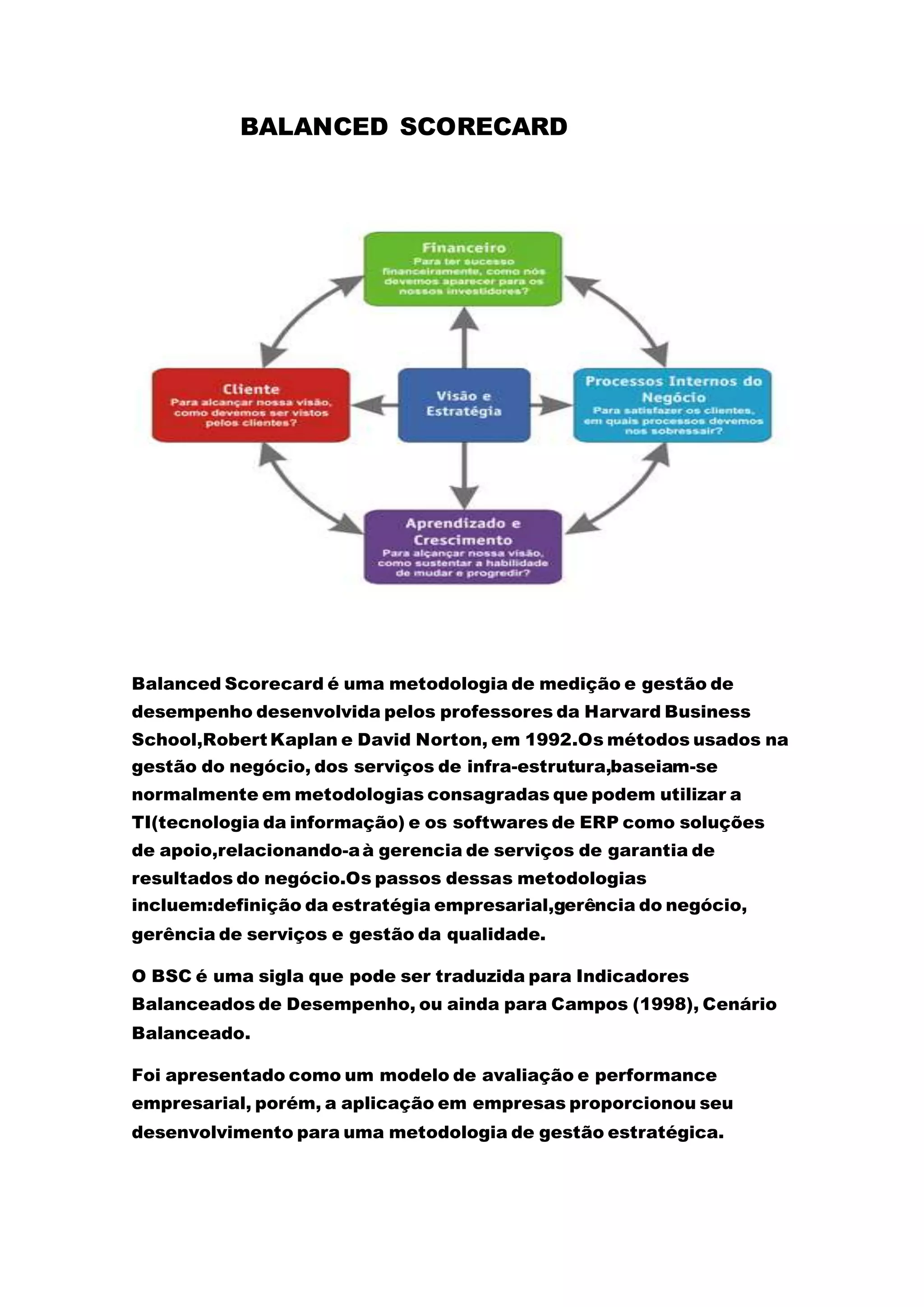

O Balanced Scorecard (BSC) é uma metodologia de medição e gestão de desempenho desenvolvida por Robert Kaplan e David Norton em 1992, que equilibra medidas financeiras e não financeiras em quatro perspectivas: financeira, clientes, processos internos e aprendizado/crescimento. O BSC permite traduzir a estratégia de uma organização em objetivos claros e interligados nessas quatro perspectivas.