Baixado 90 vezes

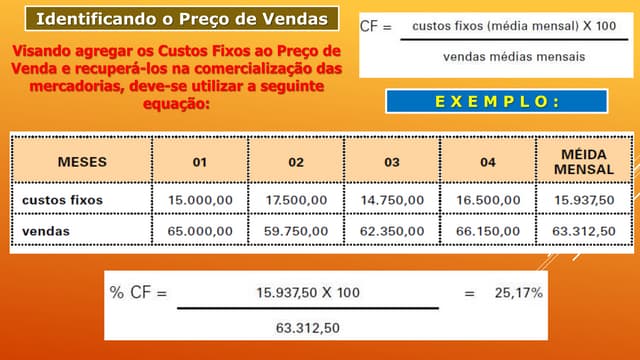

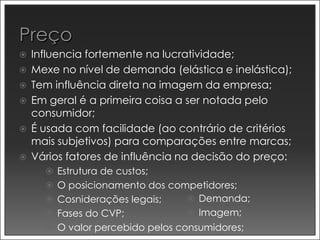

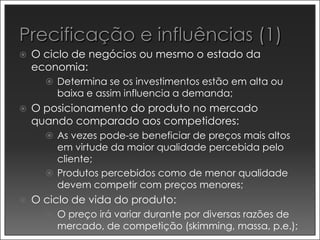

O documento aborda a gestão de preços em marketing, discutindo como o preço influencia a lucratividade, a demanda e a imagem da empresa. Apresenta métodos de definição de preços, incluindo mark-up, breakeven e valor percebido, além de fatores que afetam a sensibilidade do consumidor ao preço. Destaca a importância da análise de concorrentes e a adaptação da estratégia de preços em diferentes condições de mercado.

![A 6_05 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/admmerc6sema05mododecompatibilidade-121021215220-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)