Baixado 224 vezes

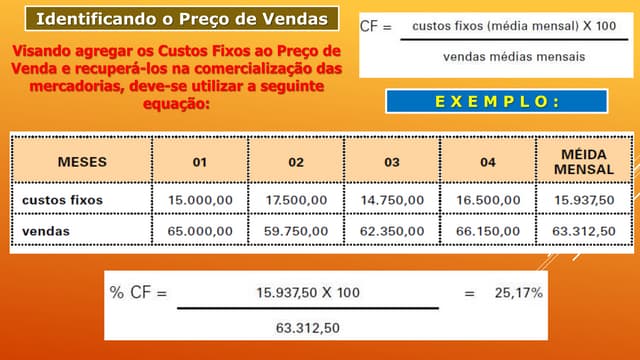

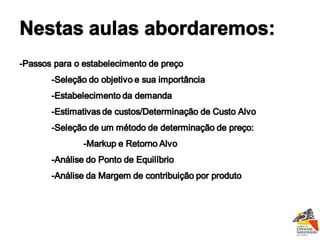

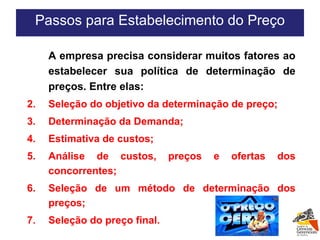

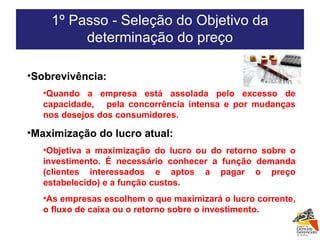

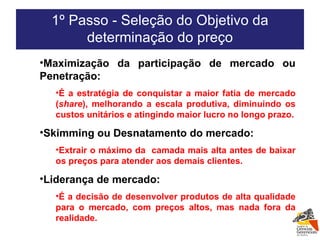

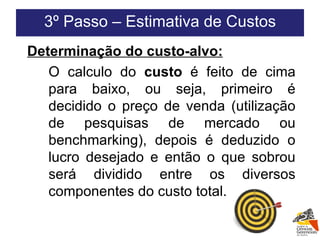

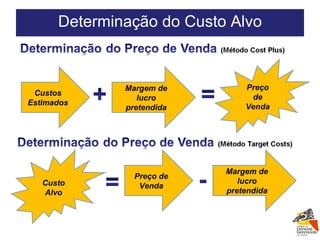

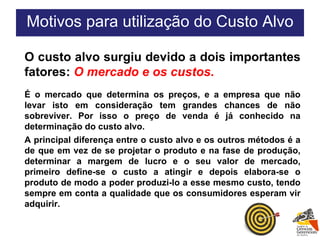

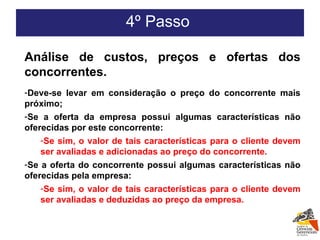

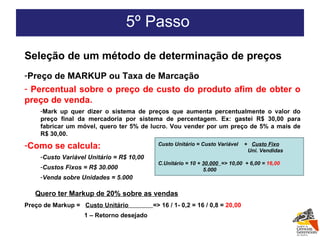

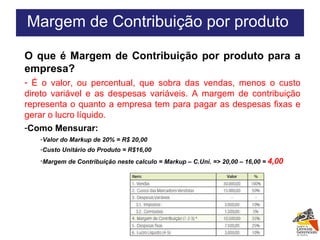

1) O documento descreve as qualificações e experiências de Claudio Ariani, incluindo sua educação em administração e marketing. 2) Ele também fornece instruções sobre como elaborar um plano de preços para um novo produto ou serviço, considerando fatores como objetivos, demanda, custos e concorrência. 3) Finalmente, resume os principais passos para estabelecer preços de forma estratégica, como selecionar objetivos, analisar demanda e custos, e escolher um método de precificação.

![A 6_05 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/admmerc6sema05mododecompatibilidade-121021215220-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)