Baixado 14 vezes

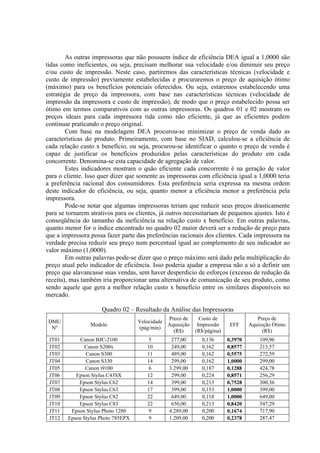

1. O documento propõe uma metodologia para modelagem da definição de preços de venda de produtos/serviços baseada na Análise Envoltória de Dados (DEA). 2. A metodologia estabelece um preço competitivo que ofereça a melhor relação custo-benefício levando em conta características do produto, concorrentes e da empresa. 3. O modelo é aplicado a uma série de impressoras para discutir sua utilização e resultados.

![A 6_05 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/admmerc6sema05mododecompatibilidade-121021215220-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)