Transferir como PDF, PPTX

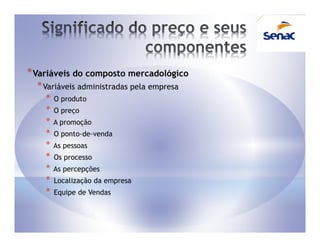

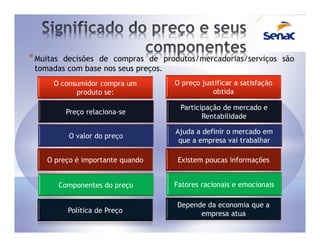

O documento discute a gestão estratégica de preços e fornece as credenciais e experiência profissional do autor. Ele aborda variáveis financeiras e não financeiras na formação de preços, o significado do preço e seus componentes, ajustamento mercadológico, política de preço e estratégia de marketing.

![A 6_05 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/admmerc6sema05mododecompatibilidade-121021215220-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)