Baixado 32 vezes

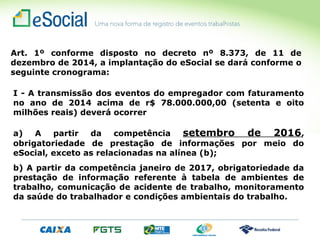

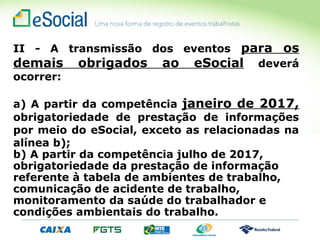

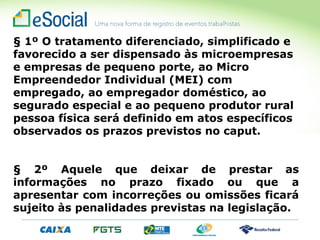

O eSocial é um sistema que unifica a prestação de informações sobre obrigações fiscais, previdenciárias e trabalhistas, visando garantir direitos, simplificar processos e melhorar a qualidade das informações. A obrigatoriedade de transmissão de dados ocorre em fases, começando para empresas com faturamento acima de R$ 78 milhões em setembro de 2016 e se estendendo a outros grupos em 2017. O sistema também institui regras para identificação de trabalhadores e gestores, além de simplificações para microempresas e empregadores com obrigações específicas.