Transferir como PDF, PPTX

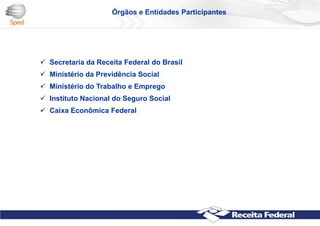

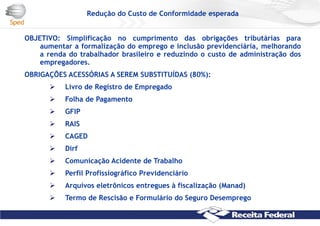

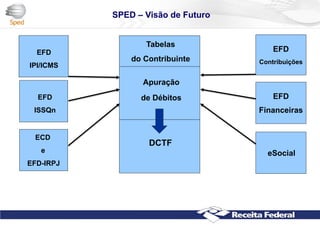

O documento descreve o projeto eSocial, que tem como objetivos garantir direitos trabalhistas e previdenciários, simplificar obrigações acessórias, aumentar arrecadação e melhorar a qualidade da informação por meio da padronização e digitalização dos processos. O projeto visa reduzir custos para empresas e órgãos públicos ao substituir diversos documentos por um único arquivo digital mensal.

![3 apresentação e social cisped 11 2013 [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/3apresentaoesocialcisped112013reparado-131203163329-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)