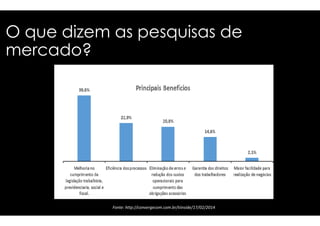

Transferir como PDF, PPTX

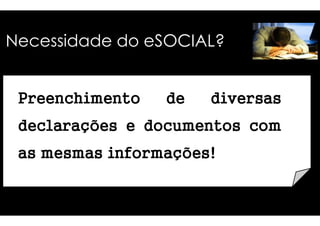

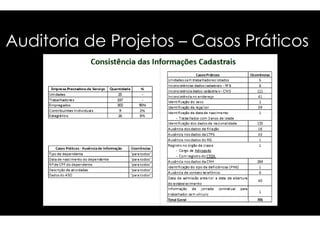

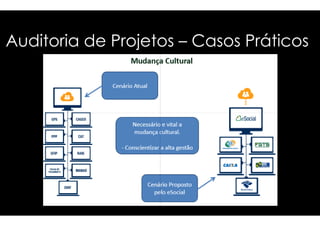

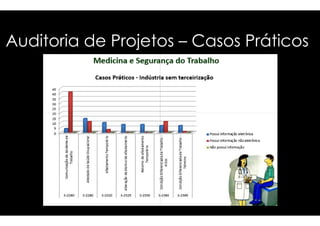

![eSOCIAL – Estrutura do Arquivo

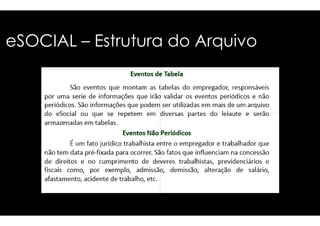

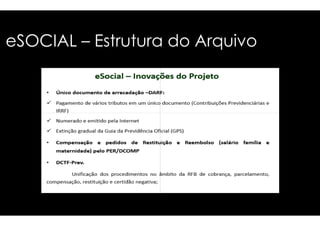

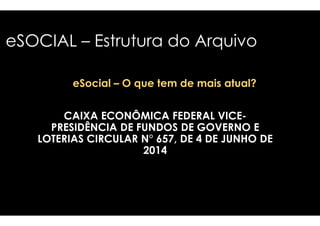

Exemplo - Evento

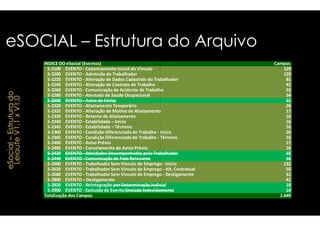

S– 1380 – Eventos Periódicos – Informações Complementares

Evento preenchido exclusivamente por empresa

05] [empresas de TI, TIC e Call Center de que

enquadrada nos artigos 7 a 9 da Lei 12.546/2011]

No evento são informados:

• O percentual de redução a ser aplicado

Patronal, e nos valores das contribuições

Lei 11774/08], apurado na forma prevista

• O percentual de redução da contribuição

nos artigos 7 a 9 da Lei 12.546/2011.

Desoneração

enquadrada na classificação tributária

trata a Lei 11.774/2008] ou [12] [empresa

].

na alíquota da Contribuição Previdenciária

para Outras Entidades e Fundos [benefícios da

no art. 1º do Decreto 6.945/2009.

patronal aplicável às empresas enquadradas](https://image.slidesharecdn.com/17-141021074056-conversion-gate01/85/eSocial-Uma-Visao-Pratica-sobre-a-Implantacao-54-320.jpg)

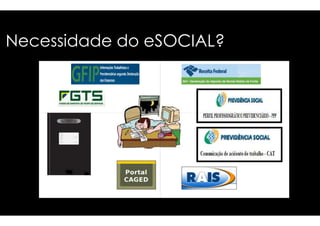

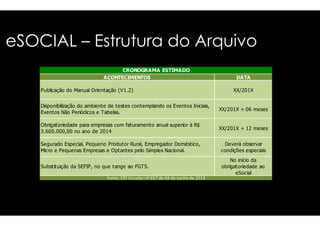

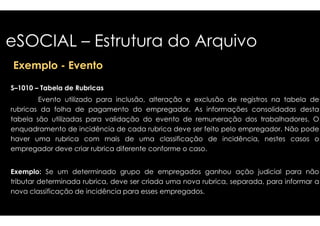

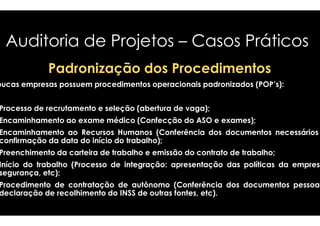

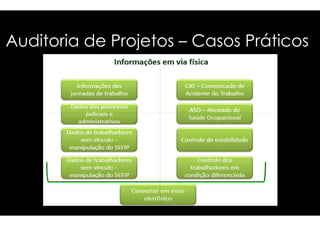

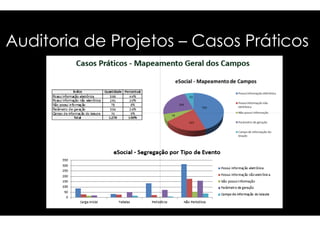

![eSOCIAL – Estrutura do Arquivo

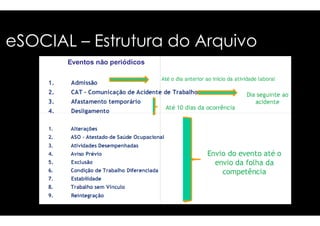

Aspectos importantes deverão ser observados a fim de

• Organização de lotações e departamentos constantes

• Conformidade dos cargos e salários e detalhamento

• Conformidade dos horários e turnos de trabalhos constantes

• Levantamento de informações relevantes [afastamentos

desligamentos, dependentes, ddaaddooss bbaannccáárriiooss nnaa

inicial do vínculo].

evitar incorreções no envio do arquivo:

na empresa;

das funções;

na empresa;

por acidente ou doença, aviso prévio,

ddaattaa ddaa ggeerraaççããoo ddoo aarrqquuiivvoo ddee ccaaddaassttrraammeennttoo](https://image.slidesharecdn.com/17-141021074056-conversion-gate01/85/eSocial-Uma-Visao-Pratica-sobre-a-Implantacao-56-320.jpg)

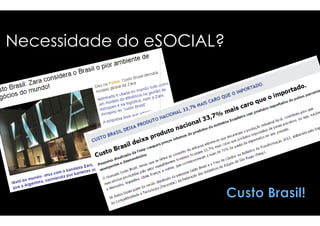

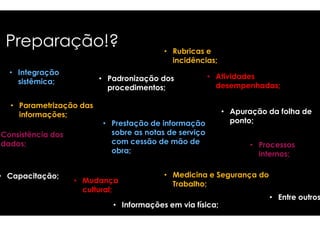

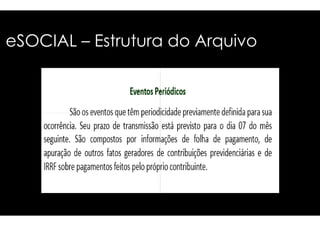

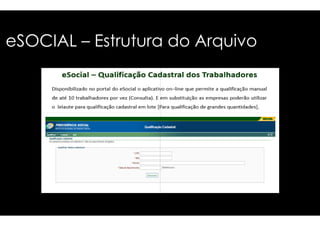

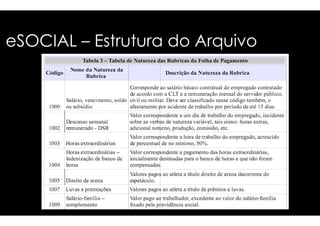

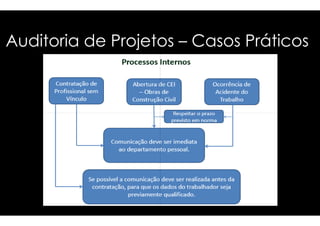

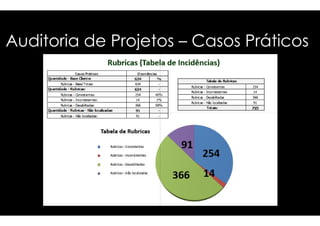

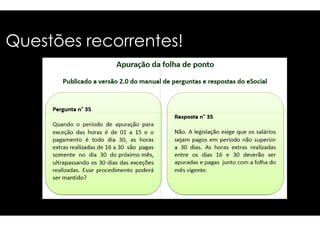

![PPoonnttooss ddee aatteennççããoo!!

• Padronização das rubricas da folha de

pagamento – Informação elaborada na

a tabela n° 3 [Natureza das Rubricas] do

neste registro poderão ser utilizadas no

contribuições e impostos [INSS, FGTS e

visão do empregador fazendo referência

eSocial. As informações apresentadas

confronto das bases incidentes sobre as

IIRRRRFF]];;

• Acompanhamento tempestivo dos fatos

Afastamento, Aviso Prévio, etc;

• Alíquota RAT/FAP – O fisco poderá identificar

preponderante confrontando com a alíquota

inconsistências, estas poderão ter reflexo

– Admissão, CAT, Estabilidade,

no cadastro do empregador o CNAE

informada no arquivo, identificando

no cálculo da contribuição do INSS.](https://image.slidesharecdn.com/17-141021074056-conversion-gate01/85/eSocial-Uma-Visao-Pratica-sobre-a-Implantacao-60-320.jpg)

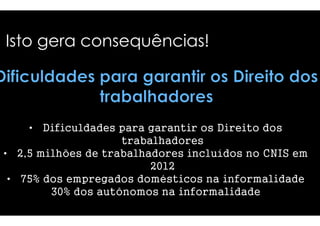

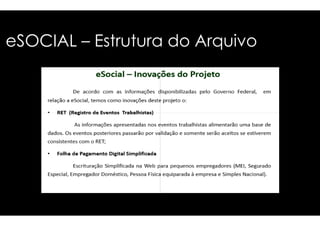

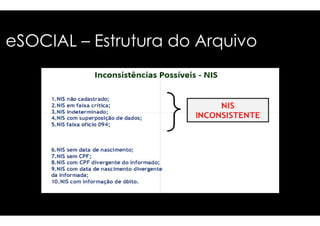

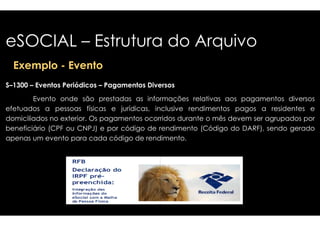

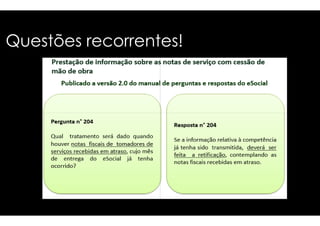

![PPoonnttooss ddee aatteennççããoo!!

• Retenções [Cessão de Mão e Obra ou Empreitada]

irão detalhar nota a nota as retenções

Prestador respectivamente, podendo o fisco

•• TTrraabbaallhhaaddoorr aavvuullssoo oouu sseemm vvíínnccuulloo eemmpprreeggaattíícciioo

dados do trabalhador para registro no

nascimento, endereço, CBO [Código

[Número de Identificação Social].

• Atestado de Saúde Ocupacional [ASO] –

sobre aos exames efetuados pelo trabalhador,

registro as seguintes informações:

Audiometria, etc.], restrições as funções,

médico e CRM, entre outros.

– Os eventos S–1310 e S–1320

sofridas na visão do Tomador e do

realizar o confronto nas declarações.

–– OO eemmpprreeggaaddoorr ddeevveerráá oobbtteerr

arquivo, como exemplo a data de

Brasileiro de Ocupação], NIS/PIS/PASEP

Evento S–2280 que detalha informações

são solicitados para compor o

Exames realizados [Hemograma, RX,

exposição a agentes nocivos, nome do](https://image.slidesharecdn.com/17-141021074056-conversion-gate01/85/eSocial-Uma-Visao-Pratica-sobre-a-Implantacao-61-320.jpg)

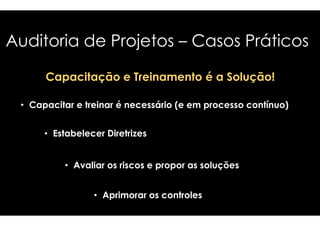

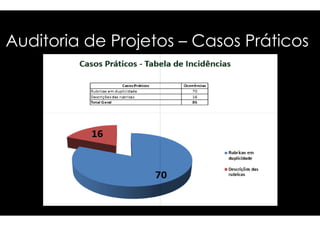

![PPoonnttooss ddee aatteennççããoo!!

• Paradigma Salarial – O fisco ou a justiça

do trabalho [através de solicitação]

eventos S–1040 [Tabela de Funções]

poderá identificar no arquivo através dos

e/ou S–1030 [Tabela de Cargos] trabalhadores

com salários diferentes, o que pressupões

sseerráá nneecceessssáárriioo aa aaddeeqquuaaççããoo ddoo ppllaannoo ddee

• Riscos Fiscais – O fisco poderá através

cálculos dos proventos e descontos, como

adicional de periculosidade, salário família,

com cargos e funções iguais, mas

riscos ao empregador. Neste sentido

ccaarrggooss ee ssaalláárriiooss..

do arquivo identificar inconsistências nos

exemplo: DSR, adicional noturno,

entre outros.](https://image.slidesharecdn.com/17-141021074056-conversion-gate01/85/eSocial-Uma-Visao-Pratica-sobre-a-Implantacao-62-320.jpg)

O documento descreve o projeto eSOCIAL, que visa unificar os envios de informações trabalhistas, previdenciárias e fiscais das empresas aos órgãos governamentais. O projeto exigirá detalhes sobre os trabalhadores e eventos e pode aumentar riscos de autuações caso não seja implementado corretamente. A apresentação também discute a estrutura dos arquivos que deverão ser gerados e enviados no novo sistema.