Baixado 27 vezes

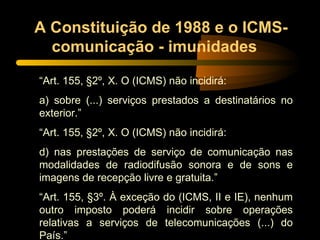

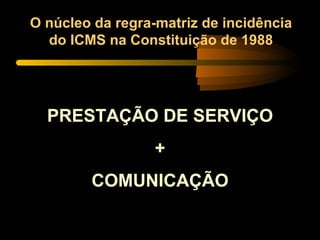

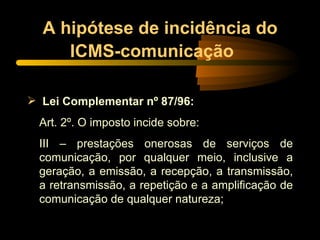

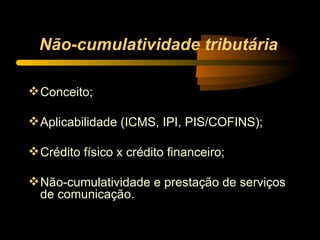

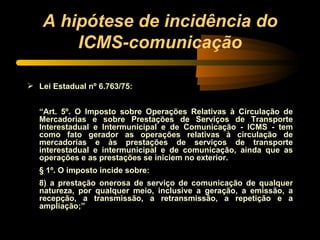

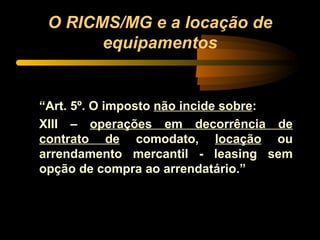

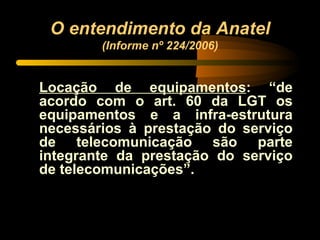

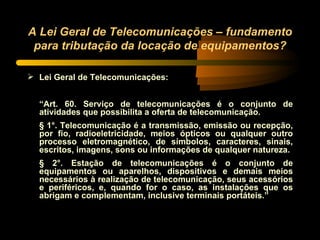

1. O documento discute a tributação do ICMS incidente sobre serviços de comunicação no Brasil, incluindo sua evolução histórica e legislação atual. 2. Apresenta o programa de um curso sobre o assunto, abordando tópicos como a classificação dos serviços e a não-cumulatividade tributária do ICMS. 3. Discutem-se questões como a incidência do ICMS sobre locação de equipamentos de acordo com a Lei Geral de Telecomunicações.