Baixado 37 vezes

![RECAUCHUTAGEM DE PNEUS

• Como era (item 71 do

Decreto-lei n.

406/68):

71. Recauchutagem

ou regeneração de

pneus para o

usuário final;

• Como ficou (LC

116/03):

14.04

Recauchutagem ou

regeneração de

pneus [ supressão

da expressão “para

o usuário final”]

Professor Clélio Chiesa - São Paulo – 08.10.14 clelio@chiesa.adv.br](https://image.slidesharecdn.com/auladr-141106151444-conversion-gate01/85/Aula-dr-clelio-chiesa-08-10-14-5-320.jpg)

![Transporte público explorado economicamente

art. 150. [CF]

§ 3º - As vedações do inciso VI, "a", e do parágrafo

anterior não se aplicam ao patrimônio, à renda e aos

serviços, relacionados com exploração de atividades

econômicas regidas pelas normas aplicáveis a

empreendimentos privados, ou em que haja

contraprestação ou pagamento de preços ou tarifas pelo

usuário, nem exonera o promitente comprador da

obrigação de pagar imposto relativamente ao bem

imóvel.

Professor Clélio Chiesa - São Paulo – 08.10.14 clelio@chiesa.adv.br](https://image.slidesharecdn.com/auladr-141106151444-conversion-gate01/85/Aula-dr-clelio-chiesa-08-10-14-10-320.jpg)

![Serviços prestados no exterior

O art. 155, §2º, IX, “a”, da CF, estabelece:

IX - incidirá também [o ICMS]:

a) ...sobre o serviço prestado no exterior,

cabendo o imposto ao Estado onde estiver situado

o domicílio ou o estabelecimento do destinatário

da mercadoria, bem ou serviço.

Nesta hipótese, a regra-matriz é a mesma da geral?

Professor Clélio Chiesa - São Paulo – 08.10.14 clelio@chiesa.adv.br](https://image.slidesharecdn.com/auladr-141106151444-conversion-gate01/85/Aula-dr-clelio-chiesa-08-10-14-11-320.jpg)

![RE 578582 / RS – Rel. Min. Dias Toffoli –

DJe 20/09/2012

• É possível extrair do julgado acima[ADI

1600] a conclusão de que a incidência, sobre

os serviços de transporte aéreo de

pessoas, em qualquer hipótese, é

inconstitucional [inviabilidade de

instituição compatível com a CF], da mesma

forma que a incidência sobre o serviço de

transporte de cargas internacional

[acordos internacionais de não tributação].

Professor Clélio Chiesa - São Paulo – 08.10.14 clelio@chiesa.adv.br](https://image.slidesharecdn.com/auladr-141106151444-conversion-gate01/85/Aula-dr-clelio-chiesa-08-10-14-15-320.jpg)

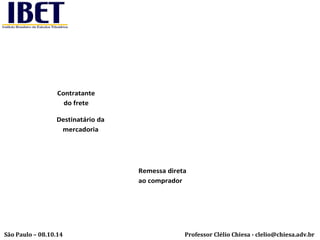

![Serviço oriundo do exterior: onde é

devido o ICMS-transporte?

O art. 155, §2º, IX, “a”, da CF, estabelece:

IX - incidirá também [o ICMS]:

a) ...sobre o serviço prestado no exterior,

cabendo o imposto ao Estado onde estiver situado

o domicílio ou o estabelecimento do destinatário

da mercadoria, bem ou serviço.

Nesta hipótese, a regra-matriz é a mesma da geral?

Professor Clélio Chiesa - São Paulo – 08.10.14 clelio@chiesa.adv.br](https://image.slidesharecdn.com/auladr-141106151444-conversion-gate01/85/Aula-dr-clelio-chiesa-08-10-14-30-320.jpg)

![Serviço iniciado e finalizado no exterior

O art. 155, §2º, IX, “a”, da CF, estabelece:

IX - incidirá também [o ICMS]:

a) ...sobre o serviço prestado no exterior,

cabendo o imposto ao Estado onde estiver situado

o domicílio ou o estabelecimento do destinatário

da mercadoria, bem ou serviço.

Nesta hipótese, a regra-matriz é a mesma da geral?

Professor Clélio Chiesa - São Paulo – 08.10.14 clelio@chiesa.adv.br](https://image.slidesharecdn.com/auladr-141106151444-conversion-gate01/85/Aula-dr-clelio-chiesa-08-10-14-31-320.jpg)

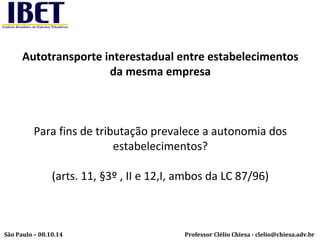

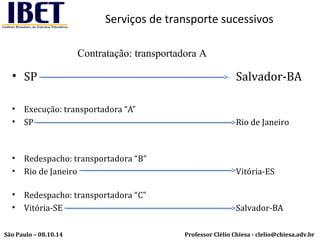

1) O documento discute as regras de incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre serviços de transporte interestadual e internacional. 2) A competência para instituir o ICMS sobre serviços de transporte é dos Estados e do Distrito Federal. 3) Há divergências sobre se as prestações de serviço de transporte de mercadorias destinadas à exportação são imunes à incidência do ICMS.