Baixado 21 vezes

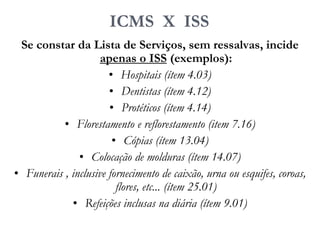

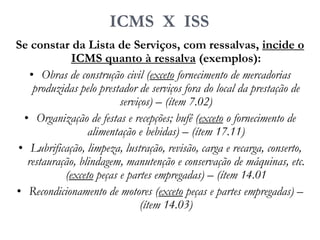

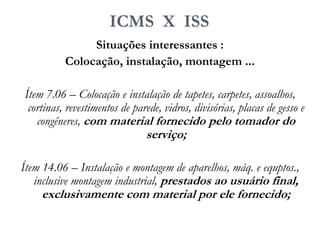

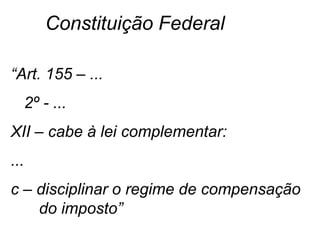

![ICMS X ISS

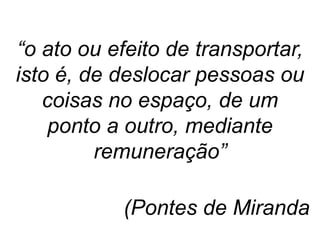

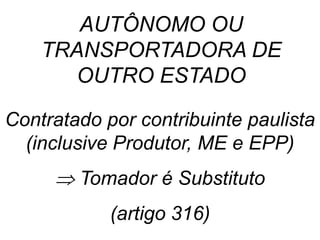

Situações interessantes :

Ítem 14.05 – Restauração, recondicionamento, acondicionamento,

pintura, beneficiamento, lavagem, secagem, tingimento,

galvanoplastia, anodicação, corte, recorte, polimento, plastificação e

congêneres, de objetos quaisquer

[Industrialização sob encomenda (beneficiamento como

etapa intermediária no processo industrial): ICMS]

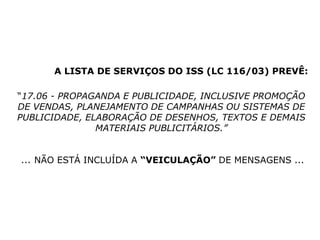

O caso dos “impressos personalizados para usuário final” –

item 13.05 – composição gráfica ...](https://image.slidesharecdn.com/josrobertorosa25-05-mdiii-130527084658-phpapp01/85/Jose-roberto-rosa-25-05-mod-iii-9-320.jpg)

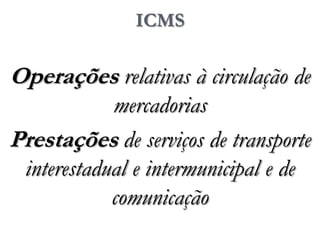

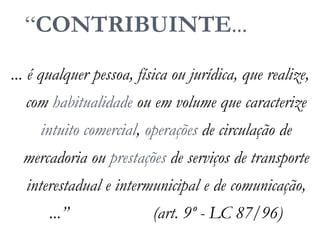

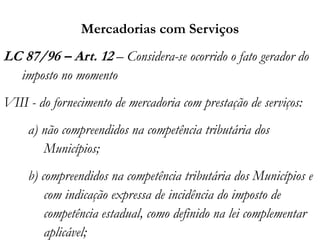

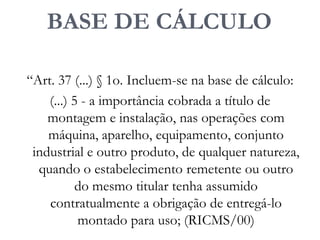

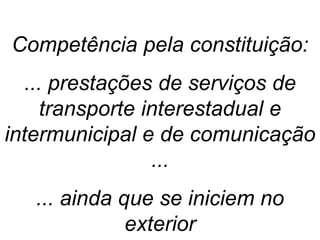

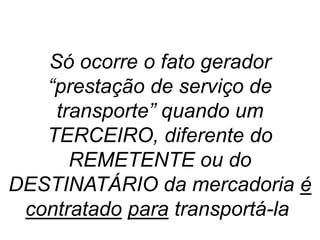

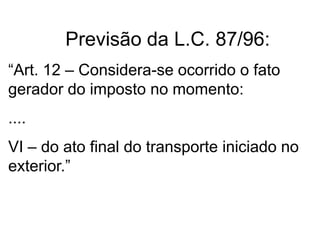

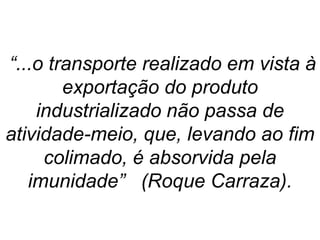

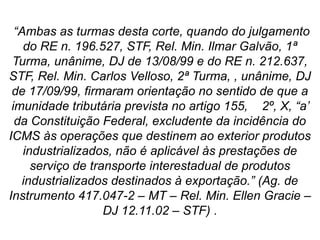

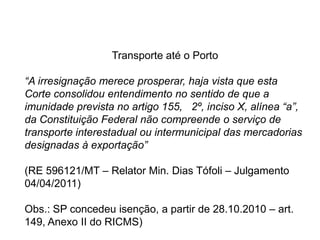

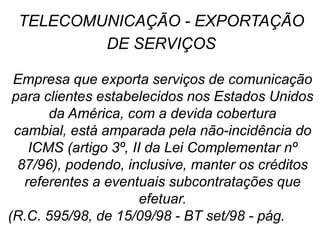

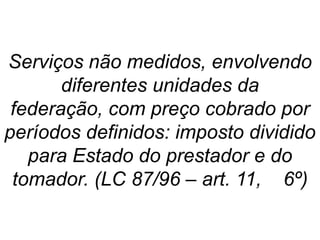

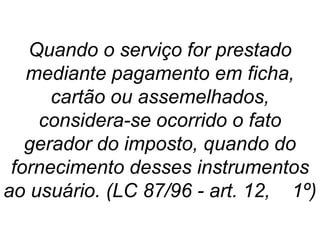

O documento discute as operações tributadas pelo ICMS, focando em: 1) mercadorias com serviços e quando incide ICMS ou ISS; 2) serviços de transporte interestadual e intermunicipal, com destaque para o momento do fato gerador; 3) serviços de comunicação e momentos de incidência do ICMS, como no fornecimento de chips.