Baixado 54 vezes

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

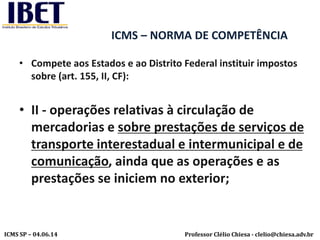

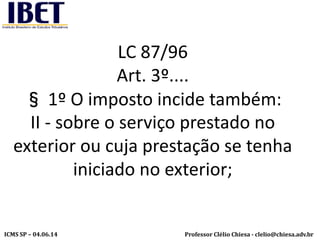

“Serviço com mercadoria”: ICMS/ISSQN?

• Constituição

Federal(art. 155, II):

Compete aos Estados

e ao Distrito Federal

instituir impostos

sobre:

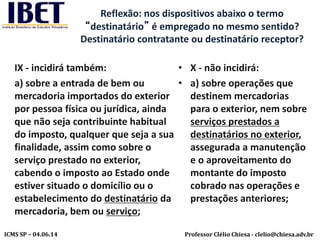

IX - incidirá também

(ICMS):

b) sobre o valor total da

operação, quando

mercadorias forem

fornecidas com

serviços não

compreendidos na

competência tributária

dos Municípios;

• LC 87/96:

Art. 2° O imposto [ICMS] incide

sobre:

I - operações relativas à

circulação de mercadorias,

inclusive o fornecimento de

alimentação e bebidas em

bares, restaurantes e

estabelecimentos similares;

IV - fornecimento de

mercadorias com prestação de

serviços não compreendidos na

competência tributária dos

Municípios;](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-7-320.jpg)

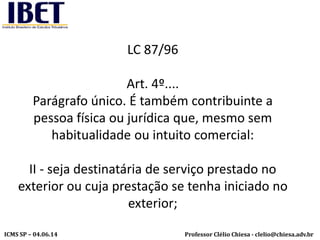

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

O art. 155, §2º, IX, “a”, da CF, estabelece:

IX - incidirá também [o ICMS]:

a) sobre a entrada de bem ou mercadoria

importados do exterior por pessoa física ou

jurídica, ainda que não seja contribuinte habitual

do imposto, qualquer que seja a sua finalidade,

assim como sobre o serviço prestado no exterior,

cabendo o imposto ao Estado onde estiver situado

o domicílio ou o estabelecimento do destinatário

da mercadoria, bem ou serviço

Nesta hipótese, a regra-matriz é a mesma da geral?](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-17-320.jpg)

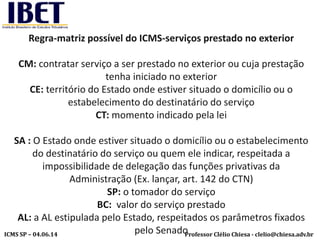

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Como conciliar a diretriz do art. 155, §2º, IX,

“a”, da CF com o §1º do art. 1º, da LC 116/03?

§ 1º. O imposto[ISS] incide também sobre o

serviço proveniente do exterior do País ou cuja

prestação se tenha iniciado no exterior do País.](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-20-320.jpg)

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

TRIBUTAÇÃO DOS “SERVIÇOS DE COMUNICAÇÃO”

• Art. 155.[CF] Compete

aos Estados e ao

Distrito Federal

instituir impostos

sobre:

• II - ... sobre prestações

de serviços de

transporte

interestadual e

intermunicipal e de

comunicação, ainda

que as operações e as

prestações se iniciem

no exterior;

comunicação é o ato de alguém

emitir uma mensagem, mediante

um canal físico, consoante um

código previamente estabelecido,

a um receptor determinado ou

determinável.

Prestação de serviço de

comunicação:

Negócio jurídico em que alguém

assume o compromisso de

transmitir uma mensagem de um

ponto a outro ponto.

Evento tributado: aquele que é

suficiente para viabilizar a

comunicação.](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-24-320.jpg)

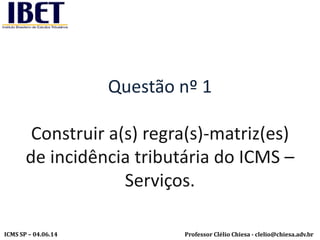

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Questão nº 4

• Comente, de acordo com sua resposta anterior, o

art. 11, III, b, da Lei Complementar n. 87/96 (Lei

do ICMS) que dispõe:

• Art. 11. O local da operação ou da prestação, para

os efeitos da cobrança do imposto e definição do

estabelecimento responsável, é: […]

• III - tratando-se de prestação onerosa de serviço

de comunicação: […]

• b) o do estabelecimento da concessionária ou da

permissionária que forneça ficha, cartão, ou

assemelhados com que o serviço é pago; ...”](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-34-320.jpg)

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Lei Complementar nº 87/96

• Art. 2° O imposto[ICMS] incide sobre:

• III - prestações onerosas de serviços de

comunicação, por qualquer meio, inclusive a

geração, a emissão, a recepção, a transmissão,

a retransmissão, a repetição e a ampliação de

comunicação de qualquer natureza;](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-38-320.jpg)

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Serviços de radiodifusão e propagação de imagens

• Os serviços de difusão,

radiodifusão e

propaganda estão ou não

compreendidos no

conceito de serviços de

comunicação?

• STF antes da EC 42/2003:

• Incide ICMS

• ADI-MC n. 773/RJ (Pleno),

Rel. Min. Néri da Silveira,

DJ 30.04.2003;

• ADI n. 1.467/DF (Pleno),

Rel. Min.Sydney Sanches,

DJ 11.04.2003

• Art. 155 da CF/88:

• X - não incidirá [ICMS]:

• d) nas prestações de serviço

de comunicação nas

modalidades de radiodifusão

sonora e de sons e imagens

de recepção livre e gratuita;

(Incluído pela Emenda

Constitucional nº 42, de

19.12.2003).

• Sobre as receitas auferidas

com a divulgação de

comerciais no rádio e TV

incide ICMS, ISSQN ou

nenhum destes?](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-39-320.jpg)

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Divulgação de comerciais no rádio e TV

• Razões do veto do subitem 17.07 [primeira parte]

• "O dispositivo em causa, por sua generalidade, permite, no

limite, a incidência do ISS sobre, por exemplo, mídia impressa,

que goza de imunidade constitucional (cf. alínea "d" do inciso

VI do art. 150 da Constituição de 1988). Vale destacar que a

legislação vigente excepciona - da incidência do ISS - a

veiculação e divulgação de textos, desenhos e outros

materiais de publicidade por meio de jornais, periódicos,

rádio e televisão (cf. item 86 da Lista de Serviços anexa ao

Decreto-Lei no 406, de 31 de dezembro de 1968, com a

redação da Lei Complementar no 56, de 15 de dezembro de

1987), o que sugere ser vontade do projeto permitir uma

hipótese de incidência inconstitucional.](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-42-320.jpg)

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Divulgação de comerciais no rádio e TV

• Razões do veto do subitem 17.07 [segunda parte]

• Ademais, o ISS incidente sobre serviços de comunicação colhe

serviços que, em geral, perpassam as fronteiras de um único

município. Surge, então, competência tributária da União, a

teor da jurisprudência do STF, RE nº 90.749-1/BA. Primeira

Turma, Rel.: Min. Cunha Peixoto, DJ de 03.07.1979, ainda

aplicável a teor do inciso II do art. 155 da Constituição de

1988, com redação da Emenda Constitucional nº 3, de 17 de

março de 1993”.

• Conclusão: a divulgação de comerciais no rádio e TV não

poderia ser tributada pelo ISS por se submeter ao ICMS.

Manifesto equívoco: a veiculação de anúncios configura

serviço de publicidade e propaganda.](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-43-320.jpg)

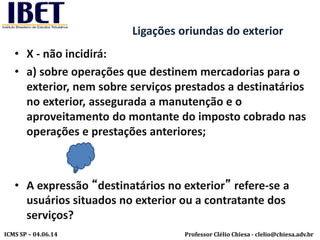

![Professor Clélio Chiesa - clelio@chiesa.adv.brICMS SP – 04.06.14

Constituição Federal

Art. 155...

X - não incidirá [ICMS]:

a) sobre operações que destinem mercadorias

para o exterior, nem sobre serviços prestados a

destinatários no exterior, assegurada a

manutenção e o aproveitamento do montante

do imposto cobrado nas operações e prestações

anteriores;](https://image.slidesharecdn.com/auladr-140617064333-phpapp01/85/Aula-dr-clelio-chiesa-04-06-14-75-320.jpg)

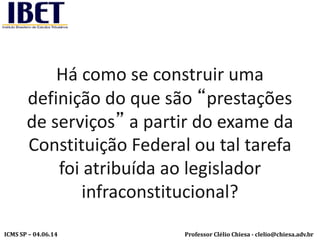

O documento discute as regras de incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre serviços. Em 3 frases: 1) O ICMS incide sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual, intermunicipal e de comunicação. 2) A lei complementar define quais serviços são tributados pelo ICMS e quais são tributados pelo Imposto Sobre Serviços (ISS), ainda que envolvam fornecimento de mercadorias. 3) O ICMS inc