Baixar para ler offline

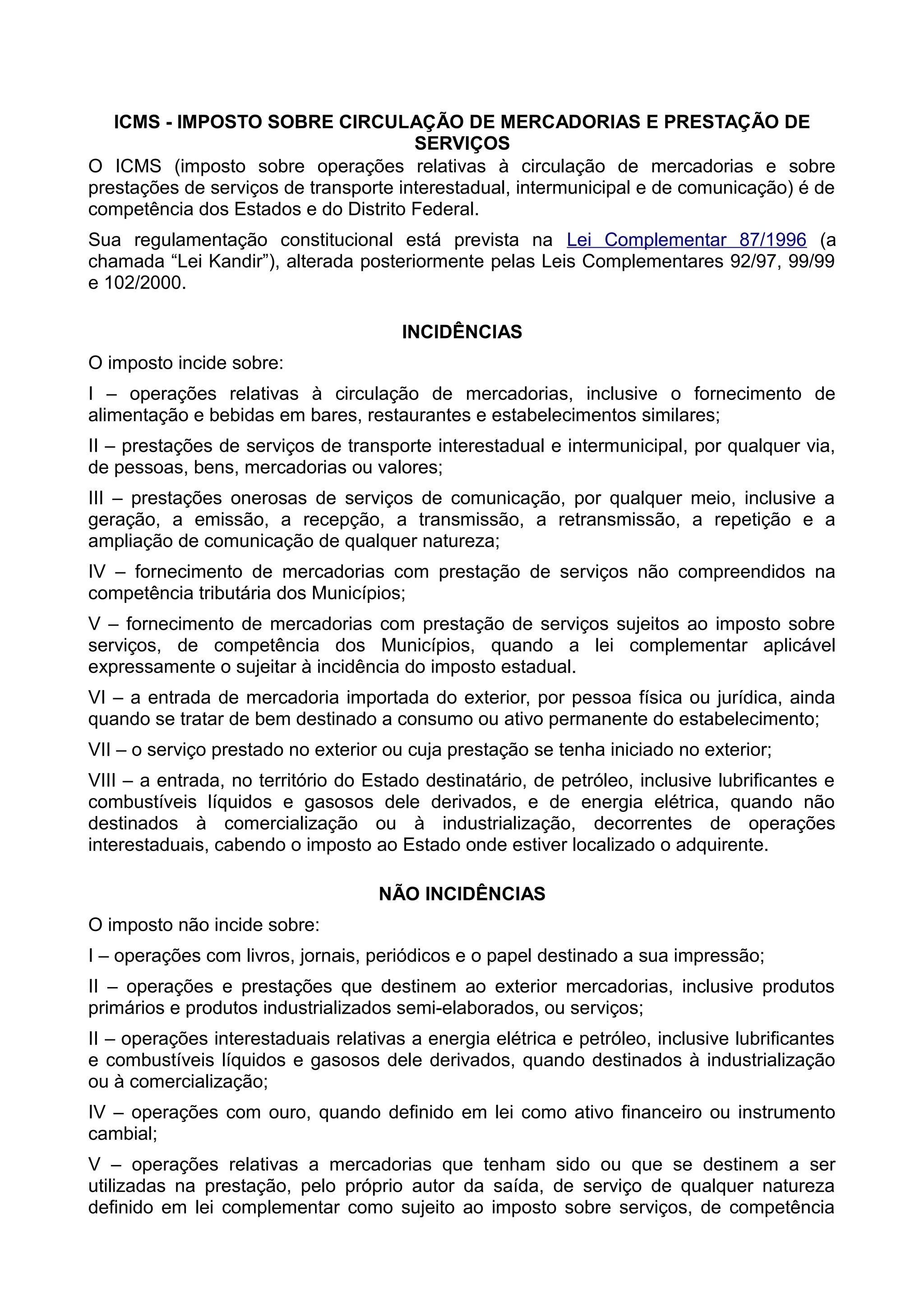

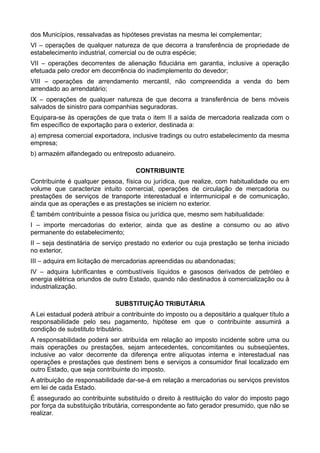

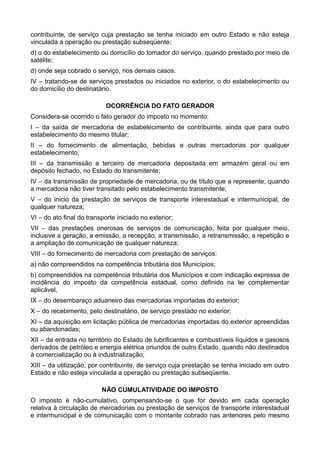

O documento descreve o ICMS, um imposto estadual sobre circulação de mercadorias e serviços. Incide sobre operações com mercadorias e certos serviços interestaduais e intermunicipais. Contribuintes são pessoas físicas e jurídicas que realizam tais operações com habitualidade ou volume significativo. O local da operação determina a incidência do imposto.