Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Quadro sinótico

Semelhante a Quadro sinótico (20)

Mais de Claudio Parra

Mais de Claudio Parra (20)

Último

Último (20)

Quadro sinótico

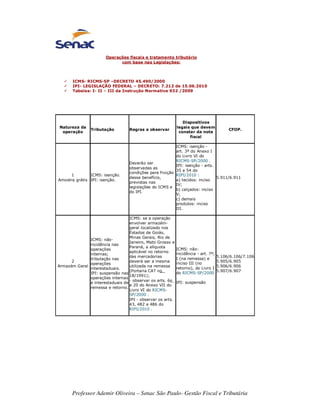

- 1. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária Operações fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP –DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL – DECRETO: 7.212 de 15.06.2010 Tabelas: I- II – III da Instrução Normativa 932 /2009 Natureza da operação Tributação Regras a observar Dispositivos legais que devem constar da nota fiscal CFOP. 1 Amostra grátis ICMS: isenção. IPI: isenção. Deverão ser observadas as condições para fruição desse benefício, previstas nas legislações do ICMS e do IPI. ICMS: isenção - art. 3º do Anexo I do Livro VI do RICMS-SP/2000 . IPI: isenção - arts. 35 e 54 do RIPI/2010 : a) tecidos: inciso IV; b) calçados: inciso V; c) demais produtos: inciso III. 5.911/6.911 2 Armazém Geral ICMS: não- incidência nas operações internas; tributação nas operações interestaduais. IPI: suspensão nas operações internas e interestaduais de remessa e retorno. ICMS: se a operação envolver armazém- geral localizado nos Estados de Goiás, Minas Gerais, Rio de Janeiro, Mato Grosso e Paraná, a alíquota aplicável no retorno das mercadorias deverá ser a mesma utilizada na remessa (Portaria CAT no 18/1991); - observar os arts. 6o a 20 do Anexo VII do Livro VI do RICMS- SP/2000 . IPI - observar os arts. 43, 482 a 486 do RIPI/2010 . ICMS: não- incidência - art. 7º, I (na remessa) e inciso III (no retorno), do Livro I do RICMS-SP/2000 . IPI: suspensão 5.106/6.106/7.106 5.905/6.905 5.906/6.906 5.907/6.907

- 2. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária 3 Arrendamento mercantil ICMS: não- incidência na remessa a esse título e isenção na venda do bem arrendado ao arrendatário. IPI: não constitui fato gerador nas saídas subseqüentes à primeira (salvo se o produto tiver sido submetido à nova industrialização). Observar Decisão Normativa MF. 53/2000 ICMS: remessa - não-incidência - art. 3º, VIII, da LC no 87/1996. Venda - isenção - art. 7º do Anexo I do Livro VI do RICMS-SP/2000 . IPI: art. 38 II e 225 , do RIPI/2010 5.949 4 Áreas de Livre Comércio (A.L.C.) ICMS: isenção na remessa. IPI: suspensão na remessa, convertendo-se em isenção quando os produtos forem destinados a consumo interno, beneficiamento ou estocagem para reexportação etc. ICMS/IPI: observar os procedimentos próprios aplicáveis a cada Município da Área de Livre Comércio ICMS: isenção - art. 5º do Anexo I do Livro VI do RICMS-SP/2000 . IPI: arts. 99 a 103 do RIPI/2010 . 6.109 6.110 5 Venda de bens do Ativo Imobilizado ICMS: não- incidência nas saídas. IPI: não constitui fato gerador. ICMS: deverão ser observados os procedimentos previstos nos §§ 10 e 11 do art. 61 do Livro I do RICMS/2000. ICMS: não- incidência - art. 7o , XIV, do Livro I do RICMS/2000. IPI: art. 38, III, do RIPI/2010 . 5.551/6.551 5.553/6.553 6 Aquisição de Brindes para Distribuição ICMS: tributação no ato da entrada da mercadoria no estabelecimento mediante emissão de nota fiscal de saída para esse fim. ICMS: deverão ser observadas as normas contidas nos arts. 455 a 458 do RICMS/2000. ICMS: nota fiscal emitida nos termos dos arts. 456, 457 ou 458 do RICMS- SP/2000 . 1.910/2.910 5.910/6.910 7 Conserto, revisão ou limpeza de bens de uso ICMS: não- incidência na remessa e no retorno. IPI: não- incidência. ICMS: haverá incidência sobre as partes e peças empregadas nessa operação e incidência do ISSQN sobre a mão de obra. IPI: não constitui fato gerador. ICMS: não incidência - art. 7o , IX (na remessa) e X (no retorno), do RICMS-SP/2000 . IPI: não-incidência - art. 5º, XI, do RIPI/2010 . 5.915/6.915 8 Consignação industrial ICMS/IPI: operação tributada. ICMS: observar as regras do arts. 470 a 474-A do RICMS- SP/2000 . 5.111/6.111 5.112/6.112 5.917/6.917 5.918/6.918 5.919/6.919 9 Consignação mercantil ICMS/IPI: operação tributada.·. ICMS: observar as regras dos arts. 465 a 469 do RICMS-/2000 . IPI: art. 190, parágrafo 4º do RIPI/2010 . 5.113/6.113 5.114/6.114 5.115/6.115 5.917/6.917 5.918/6.918 5.919/6.919

- 3. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária 10 Demonstração ICMS: suspensão nas operações internas e tributação nas interestaduais. IPI: tributação normal. ICMS: a suspensão está condicionada ao retorno da mercadoria ao remetente no prazo de 60 dias (contados da data da saída) ICMS: suspensão - arts. 319 a 325 do RICMS-SP/2000 . 5.912/6.912 5.913/6.913 11 Depósito fechado ICMS: não incidência (na remessa e no retorno) nas operações internas; tributação nas operações interestaduais. IPI: suspensão (na remessa e no retorno) nas operações internas e interestaduais. ICMS - observar os arts. 1o a 5o do Anexo VII do Livro VI do RICMS-SP/2000 . ICMS: não- incidência - art. 7º, II (remessa) e III (retorno), do RICMS-SP /2000. IPI: suspensão - art. 43, III, do RIPI/2010. 5.905/6.905 5.906/6.906 5.907/6.907 12-Devolução ICMS/IPI: operação tributada ou amparada por benefício fiscal se for o caso. ICMS/IPI: deverá ser observado o mesmo tratamento tributário em vigor por ocasião da saída da mercadoria do estabelecimento reme- tente. Deve-se anotar no documento fiscal de devolução o motivo dessa ocorrência. 5.201/6.201/7.201 5.202/6.202/7.202 13-Doação ICMS/IPI: operação tributada. ICMS/IPI alguns casos específicos estão beneficiados por isenção. Ex: doação para vítimas de calamidades públicas. 5.910/6.910 14 Exportação direta e indireta ICMS: não- incidência e manutenção de créditos. IPI: a) imunidade: exportação direta; b) suspensão: exportação indireta.·. ICMS: aplica-se a não- incidência às exportações por meio de empresas exportadoras. IPI: observar as condições impostas pelo RIPI/2010 para o benefício da suspensão. ICMS: a) exportação direta - não- incidência - art. 7º, V, do RICMS- SP/2000 ; b) exportação indireta - §§ 1º e 2º do art. 7º do RICMS-SP/2000 . IPI: Observar as regras contidas no Artigo 43 do RIPI/2010 5.501/6.501 5.502/6.502 5.503/6.503 5.504/6.504 5.505/6.505 7.101/7.102 7.501 15 Exposição e feira de amostra ICMS: isenção - remessa e retorno. IPI: suspensão - remessa e retorno. ICMS: isenção condicionada ao retorno da mercadoria ao remetente no prazo de 60 dias. Se as mercadorias forem destinadas à comercialização no local do evento, deverão ser adotados os procedimentos previstos nos arts. 433 e 434 do RICMS- SP/2000 para venda (Portaria CAT n.116/1993). ICMS: isenção - art. 33 do Anexo I do Livro VI do RICMS-SP/2000 . IPI: art.182-J e 407, V do RIPI/2010 . 5.914/6.914

- 4. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária 16 Importação ICMS: operação normalmente tributada. IPI: operação normalmente tributada. Obs.: verificar na legislação se a operação realizada não está contemplada por benefício fiscal. ICMS: o fato gerador ocorre no desembaraço aduaneiro. Contribuinte é todo aquele que importar bens, ainda que sem habitualidade. O recolhimento deverá ser feito até o desembaraço aduaneiro. A base de cálculo é o valor constante do documento de importação, acrescido do IPI e do Imposto de Importação, do IOF, de outros impostos, taxas e contribuições (PIS/Cofins etc.) e das despesas aduaneiras. O ICMS integra a própria base de cálculo e deverá ser calculado pela alíquota interna do estado. No campo "Informações Complementares" do Documento Fiscal Eletrônico, deverá constar todas as informações do desembaraço, inclusive informações da DI - Documento de Importação. 3.101 3.102 3.151 3.556 17 Industrialização ICMS: a) suspensão na remessa; b) suspensão sobre os insumos recebidos nas operações internas (retorno). IPI: suspensão. Tributação no retorno, se for o caso. ICMS: a suspensão está condicionada ao retorno dos produtos industrializados no prazo de 180 dias (prorrogável por igual período a critério do Fisco). Ocorre a tributação normal sobre as mercadorias empregadas e o diferimento sobre o valor acrescido nas operações internas. ICMS: suspensão - art. 402 do Livro II (remessa); suspensão sobre os insumos - art. 402 (retorno); ou diferimento sobre o valor acrescido - Portaria CAT no 22/2007, com efeitos até 30.06.2007. IPI: suspensão: remessa e retorno Art. 43, Caput VI e VII do RIPI/2010. 5.122/6.122 5.123/6.123 5.124/6.124 5.125/6.125 5.208/6.208 5.901/6.901 5.902/6.902 5.903/6.903 5.924/6.924 5.925/6.925 18 Locação de bens ICMS: não- incidência (na remessa e no retorno), desde que os bens retornem ao remetente. IPI: primeira saída - tributada; demais saídas - não-incidência (salvo se o produto tiver sido submetido a nova industrialização). Essa operação, não constitui fato gerador para ICMS e ISSQN. A receita decorrente da operação será base de cálculo para PIS e COFINS. ICMS: não- incidência - art. 7º, IX (remessa), e inciso X (retorno), do Livro I do RICMS-SP/2000 . IPI: não-incidência art. 38, II-b, do RIPI/2010 . 5.949/6.949 19 Lojas francas ICMS: isenção na comercialização IPI: isenção nas saídas de produtos nacionais do estabelecimento industrial ou equiparado com destino a loja franca. ICMS: o remetente, antes da saída do produto, deverá apresentar a nota fiscal à repartição fazendária a que estiver subordinado, ocasião em que deverá ser visada conforme se tratar de operação interna ou interestadual. ICMS: isenção - art. 44 do Anexo I do Livro VI do RICMS-SP/2000 . IPI: isenção - art. 54, XIV, do RIPI/2010 . 5.101 5.102

- 5. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária 20 Vendas de Máquinas, aparelhos ou veículos usados, cujo negócio no objeto social seja este. ICMS: redução da base de cálculo: a) 95%, no caso de veículos, máquinas e aparelhos de uso agrícola; b) 80%, demais máquinas e aparelhos. IPI: operação não tributada, caso a mercadoria não tenha sofrido processo industrial. ICMS: a redução da base de cálculo está condicionada a que a entrada do produto não tenha sido onerada pelo imposto, as operações de entrada/saída sejam comprovadas mediante documentos fiscais e sejam regularmente escrituradas. IPI: o imposto incidente sobre produtos usados, adquiridos de particulares ou não, que sofrerem processo de renovação ou recondicionamento deverá ser calculado sobre a diferença dos preços de aquisição e revenda. ICMS: base de cálculo reduzida - art. 11 do Anexo II do Livro VI do RICMS-SP/2000 . 5.102/6.102 21 Modelos, moldes, matrizes ICMS: suspensão. IPI: suspensão. ICMS: O benefício da suspensão está condicionado ao retorno do produto ao estabelecimento de origem no prazo de 180 dias contados da data da efetiva saída. IPI: a suspensão está condicionada a que os bens sejam utilizados na fabricação de produtos encomendados pelo estabelecimento remetente e que a ele retornem. ICMS: suspensão - art. 327 do RICMS- SP/2000 . IPI: suspensão - art. 43, XII, do RIPI/2010. 5.554/6.554 5.555/6.555 22 Substituição tributária ICMS/IPI: operação normalmente tributada. ICMS: verificar as hipóteses de aplicação desse regime. IPI - Consultar os arts. 26 e 46 do RIPI/2010 . Verificar no RICMS- SP/2000 e no RIPI/2010, as normas sobre a responsabilidade solidária pelo cumprimento das obrigações tributárias. 5.401/6.401 5.402/6.402 5.403/6.403 5.405 5.408/6.408 5.409/6.409 5.410/6.410 5.411/6.411 5.412/6.412 5.413/6.413 5.414/6.414 5.415/6.415 6.404 23 Sucata ICMS: a) operações internas - diferimento; b) operações de saídas para outra Unidade da Federação - Pode haver recolhimento antecipado pelo remetente. IPI: operação não tributada ICMS: observar os procedimentos previstos nos arts. 392 a 394-A do RICMS- SP/2000 do Livro II do RICMS/2000. O CFOP a ser utilizado é o relativo à venda da sucata (RC:531/2001). 5.101/6.101 5.102/6.102 7.101/7.102

- 6. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária 24 Transferência de bens do Ativo Imobilizado, material de uso e consumo e mercadorias ICMS: não- incidência sobre bens do Ativo Fixo e materiais de uso e consumo. Tributada nas operações com mercadorias não enquadradas como as mencionadas. IPI: suspensão, exceto quando se tratar de filial varejista cuja operação será tributada. ICMS: observar os procedimentos previstos nos arts. 38 e 39 do RICMS- SP/2000 . ICMS: não- incidência - art. 7o , XIV (saída de bem do Ativo Imobilizado) e XV (saída, com destino a outro estabelecimento do mesmo titular, de material de uso ou consumo), do RICMS-SP/2000 . IPI: suspensão - artigos: 35 e 38 do RIPI/2010. 5.151/6.151 5.152/6.152 5.552/6.552 5.557/6.557 25 Vasilhames, recipientes ou embalagens ICMS: isenção IPI: não se considera industrialização ICMS: a isenção está condicionada ao retorno desses bens ao estabelecimento remetente. ICMS: isenção - art. 82 do Anexo I do Livro VI do RICMS-SP/2000 . 5.920/6.920 5.921/6.921 26 Venda à ordem ICMS/IPI: tributação normal (se houver a emissão de nota fiscal de simples faturamento, o ICMS não poderá ser destacado neste documento fiscal, e, sim, no de remessa, sendo o IPI facultativo). ICMS/IPI: emissão facultativa de simples faturamento. ICMS: art. 129 do RICMS-SP/2000. IPI: art. 410 do RIPI/2010. 5.118/6.118 5.119/6.119 5.120/6.120 5.923/6.923 27 Venda para entrega futura ICMS/IPI: tributação normal (se houver a emissão de nota fiscal de simples faturamento, o ICMS não poderá ser destacado neste documento fiscal, e, sim, no de remessa, sendo o IPI facultativo). ICMS/IPI: emissão facultativa de simples faturamento. ICMS: art. 129 do RICMS/2000. IPI: art. 410 do RIPI/2010. 5.116/6.116 5.117/6.117 5.922/6.922 28 Venda fora do estabelecimento ICMS/IPI: operação normalmente tributada. ICMS: observar os artigos. 433 e 434 do Livro III do RICMS- SP/2000 . IPI: observar os artigos 5, VIII e 409 RIPI/2010. 5.103/6.103 5.104/6.104 5.904/6.904 29 Venda a varejo em seção isolada de estabelecimento industrial ICMS/IPI: operação tributada. ICMS: observar o art. 134 do RICMS- SP/2000. IPI: observar o artigo 408 do RIPI/2010. 5.101 30 Zona Franca de Manaus (ZFM) ICMS: isenção. IPI: suspensão. ICMS: o benefício é aplicável nos casos de remessa para a ZFM destinada a comercialização ou industrialização de produtos em seu território. Excluem-se do benefício as ICMS: isenção - art. 84 do Anexo I do Livro VI do RICMS-SP/2000 . IPI: suspensão na remessa até a entrada na ZFM. A partir do ingresso na ZFM, a operação 6.109 6.110

- 7. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária operações com armas e munições, perfumes, fumo, bebidas alcoólicas e automóveis de passageiros (art. 84 do Anexo I do RICMS- SP/2000 e Comunicado CAT:45/1990). IPI: Poderão sair com suspensão os produtos nacionais remetidos com a finalidade de serem exportados e aqueles que, antes da remessa, forem enviados pelo seu fabricante a outro estabelecimento para industrialização adicional, por conta e ordem de terceiros, exceto em relação aos produtos anteriormente mencionados. se converte em isenção, conforme os artigos: 81, III e 84 do RIPI 2010 .

- 8. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária CÓDIGO DE ORIGEM DE MERCADORIAS CÓDIGO ORIGEM 0 Nacional, exceto as indicadas nos códigos 3 a 5 1 Estrangeira – Importação Direta, exceto a indicada no código 6 2 Estrangeira- Adquirida no Mercado Interno, exceto a indicada no grupo 7 3 Nacional, mercadoria ou bem com conteúdo de Importação, superior a 40% 4 Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos, de que tratam as legislações citadas nos Ajustes (Zona Franca de Manaus- Automação- Informática- Tecnologia- Equipamentos de TV digital e Eletrônicos) 5 Nacional, mercadoria ou bem com conteúdo de Importação, inferior ou igual a 40% 6 Estrangeira – Importação Direta, sem similar nacional, constante em lista da CAMEX (Câmara de Comércio Exterior) 7 Estrangeira- Adquirida no Mercado Interno, sem similar nacional, constante em lista da CAMEX (Câmara de Comércio Exterior) CST-CÓDIGO DE SITUAÇÃO TRIBUTÁRIA DO ICMS CÓDIGO DESCRIÇÃO 00 Tributada Integralmente 10 Tributada e com cobrança do ICMS por Substituição Tributária 10 Tributada e com cobrança do ICMS por Substituição Tributária (com partilha do ICMS entre UF. de origem e UF. de destino ou a UF. definida na legislação) 20 Com redução de base de cálculo 30 Isenta ou não-tributada e com cobrança do ICMS por Substituição tributária 40 Isenta 41 Não tributada 41 Não tributada (ICMS-ST, devido para a UF de destino, nas operações interestaduais de produtos que tiveram retenção antecipada de ICMS por ST. na UF.do remetente 50 Suspensão 51 Diferimento 60 Cobrado anteriormente por substituição tributária 70 Com redução de base de cálculo e cobrança do ICMS por substituição tributária 90 Outras- (com partilha do ICMS entre UF. de origem e UF. de destino ou a UF. definida na legislação) 90 Outras

- 9. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária CST- CÓDIGO DE SITUAÇÃO TRIBUTÁRIA DO IPI CST-IPI Tabela I da Instrução Normativa 932/2009 Utilização: EFD-Escrituração Fiscal Digital e NFe- Nota Fiscal Eletrônica CÓDIGO DESCRIÇÃO 00 Entrada com recuperação de crédito 01 Entrada tributada com alíquota zero 02 Entrada isenta 03 Entrada não-tributada 04 Entrada imune 05 Entrada com suspensão 49 Outras entradas 50 Saída tributada 51 Saída tributada com alíquota zero 52 Saída isenta 53 Saída não tributada 54 Saída imune 55 Saída com suspensão 99 Outras saídas

- 10. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária CST- CÓDIGO DE SITUAÇÃO TRIBUTÁRIA REFERENTE AO PIS/PASEP E A COFINS CST-PIS-COFINS Tabelas II e III da Instrução Normativa 932/2009 Utilização: EFD-Escrituração Fiscal Digital e NFe- Nota Fiscal Eletrônica CÓDIGO DESCRIÇÃO 01 Operação tributável (base de cálculo= valor da operação x (alíquota normal da operação) 02 Operação tributável (base de cálculo= valor da operação x (alíquota diferenciada) 03 Operação tributável (base de cálculo = quantidade vendida x (alíquota por unidade de produto) 04 Operação tributável (tributação monofásica (alíquota zero) 06 Operação tributável ( alíquota zero) 07 Operação isenta da contribuição 08 Operação sem incidência da contribuição 09 Operação com suspensão da contribuição 49 Outras operações de saída 50 Operações com direito a crédito vinculada exclusivamente a Receita tributada no Mercado Interno 51 Operações com direito a crédito vinculada exclusivamente a Receita Não- tributada no Mercado Interno 52 Operações com direito a crédito vinculada exclusivamente a Receita de Exportação 53 Operações com direito a crédito vinculada exclusivamente a Receitas Tributadas e Não- tributadas no Mercado Interno 54 Operação com direito a crédito - Vinculadas a Receitas tributadas no Mercado Interno e de Exportação 55 Operação com direito a crédito - Vinculadas a Receitas Não- tributadas no Mercado Interno e de Exportação 56 Operação com direito a crédito - Vinculadas a Receitas tributadas e não tributadas, no Mercado Interno e de Exportação 60 Crédito Presumido- Operação de Aquisição vinculada exclusivamente a Receita tributada no Mercado Interno 61 Crédito Presumido- Operação de Aquisição vinculada exclusivamente a Receita Não- tributada no Mercado Interno 62 Crédito Presumido- Operação de Aquisição vinculada exclusivamente a Receita de Exportação 63 Operação com direito a crédito - Vinculadas a Receitas tributadas e Não- tributadas no Mercado Interno 64 Crédito Presumido- Operação de Aquisição vinculadas as Receitas Tributadas no Mercado Interno e de Exportação 65 Operação com direito a crédito - Vinculadas a Receitas Não- tributadas no mercado interno e de exportação 66 Crédito Presumido- Operação de Aquisição vinculadas as Receitas Tributadas e Não- tributadas no Mercado Interno e de Exportação

- 11. Professor Ademir Oliveira – Senac São Paulo- Gestão Fiscal e Tributária 67 Crédito Presumido - Outras Operações 70 Operação de Aquisição sem Direito a Crédito 71 Operação de Aquisição com Isenção 72 Operação de Aquisição com Suspensão 73 Operação de Aquisição a Alíquota Zero 74 Operação de Aquisição sem incidência da contribuição 75 Operação de aquisição por Substituição tributaria 98 Outras operações de entrada 99 Outras operações