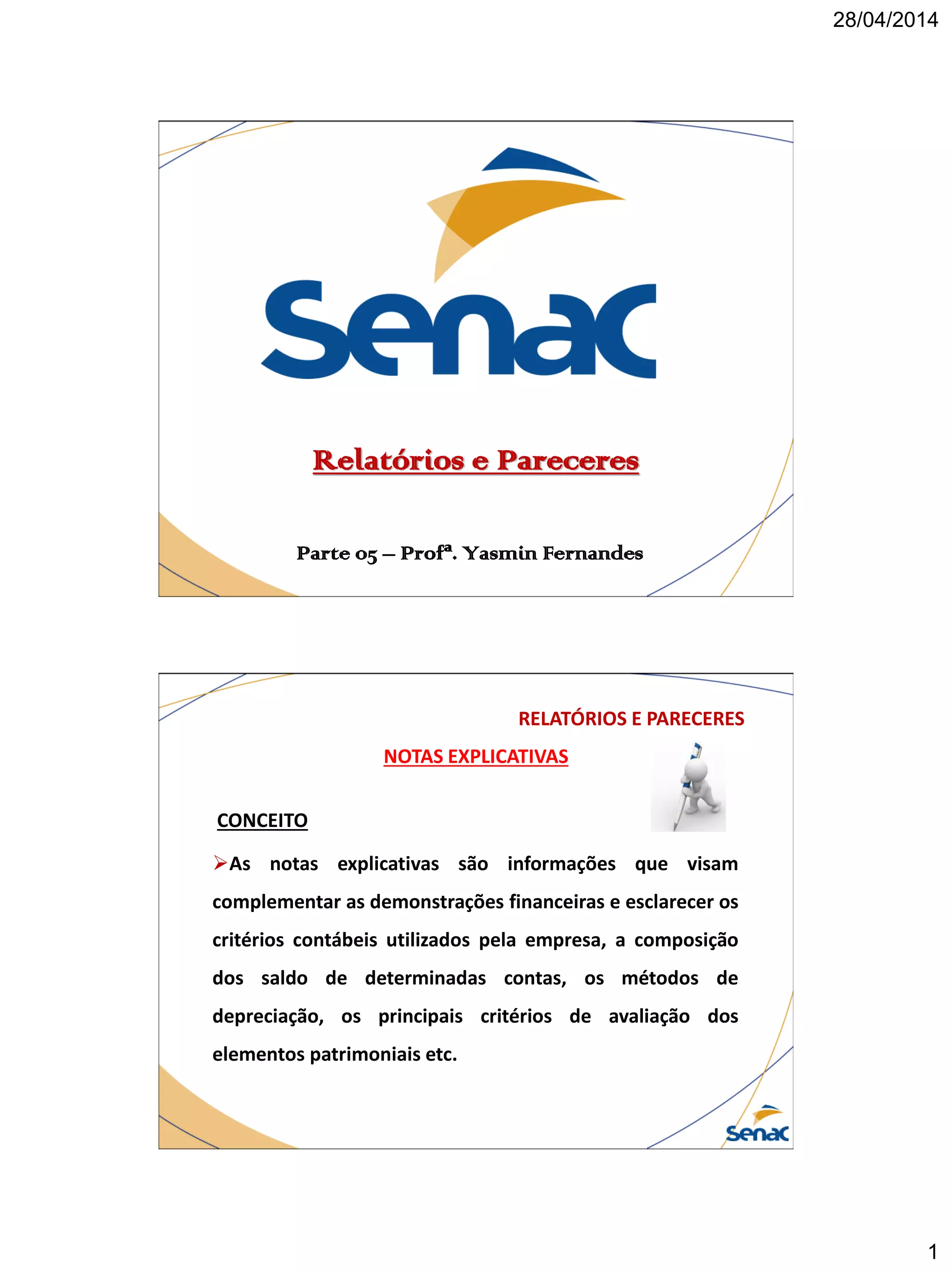

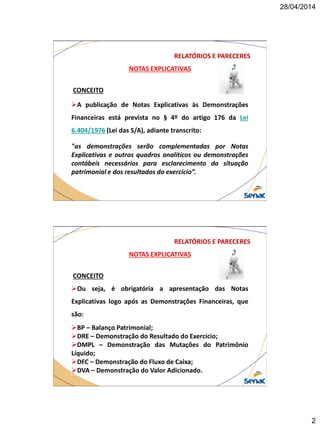

O documento discute as notas explicativas e o relatório de auditoria. As notas explicativas fornecem informações adicionais e esclarecimentos sobre as demonstrações financeiras de uma empresa. O relatório de auditoria comunica os resultados dos trabalhos de auditoria, conclusões, opiniões e recomendações.

![[Infográfico] Teste de recuperabilidade (CPC 01)](https://cdn.slidesharecdn.com/ss_thumbnails/testederecuperabilidadecpc01-170330023307-thumbnail.jpg?width=640&height=640&fit=bounds)