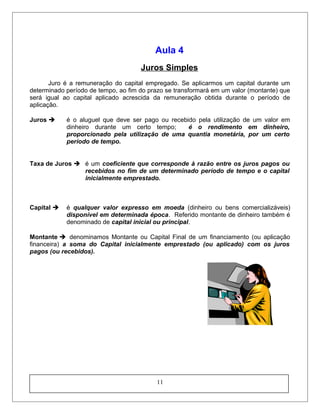

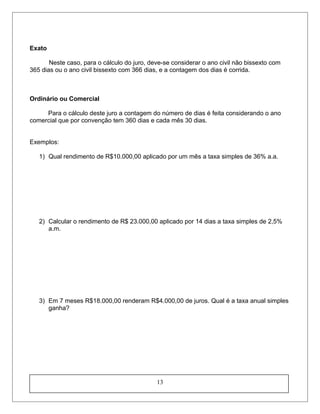

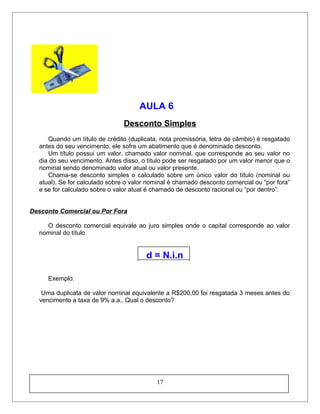

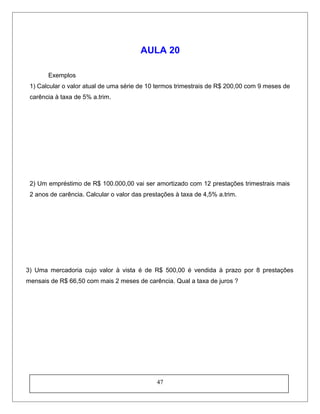

Baixado 33 vezes

![Exemplo:

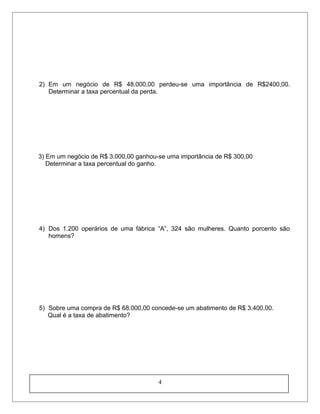

1)Uma mercadoria de R$500,00 sofreu abatimentos sucessivos de 5%, 8% e 7%. Calcular o

líquido.

Taxa Única Abatimentos Sucessivos

L n = C.(1-i -)

i_= 1-[(1-i1).(1-i2)...(1-in)]

considerando o exemplo anterior, calcular a taxa única:

6](https://image.slidesharecdn.com/cc-apostila-mat-150513174326-lva1-app6891/85/Cc-apostila-mat-fin-fesp-6-320.jpg)

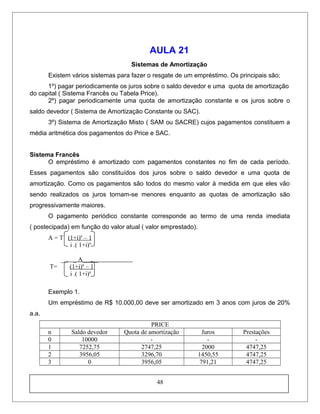

![Bn = C.(1+ i + )

i+= -1+[(1+i1).(1+i2)...(1+in)]

considerando o exemplo anterior, calcular a taxa única:

8](https://image.slidesharecdn.com/cc-apostila-mat-150513174326-lva1-app6891/85/Cc-apostila-mat-fin-fesp-8-320.jpg)

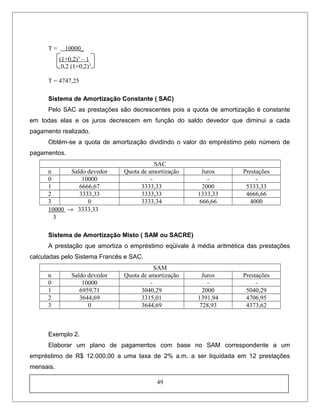

![Exemplo:

Determinar o desconto racional de um título de valor nominal equivalente a R$135,00 pago

2 meses antes do vencimento a 1% a.m..

Valor Atual (Racional)

A = N – d’

A = N – N.i.n / (1 + i.n)

A = [N.(1 + i.n) – N.i.n] / (1+ i.n)

A = (N + N.i.n – N.i.n) / (1 + i.n)

A = N / (1 + i.n)

Exemplos:

1) Considerando o exemplo anterior, calcule o valor atual.

2) Um título de valor nominal equivalente a R$70,40 com vencimento para 5 meses

substituiu outro de valor nominal equivalente a R$66,00 vencível em 2 meses. Qual a

taxa mensal dessa transação sabendo-se que a negociação foi feita hoje?

19](https://image.slidesharecdn.com/cc-apostila-mat-150513174326-lva1-app6891/85/Cc-apostila-mat-fin-fesp-19-320.jpg)

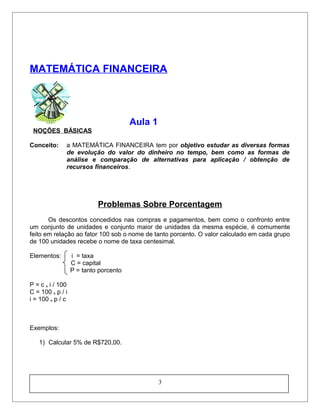

O documento apresenta uma aula sobre Matemática Financeira. Nele, o professor Paulo Batista Franca introduz conceitos básicos de porcentagem, abatimentos sucessivos, acréscimos sucessivos e operações sobre mercadorias. Ele também apresenta exemplos numéricos para ilustrar esses conceitos.

![Exercicios+de+notacao+cientifica[1] +com+gabarito](https://cdn.slidesharecdn.com/ss_thumbnails/exerciciosdenotacaocientifica1-comgabarito-140625151324-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)