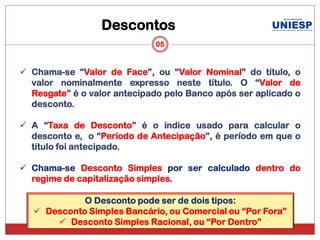

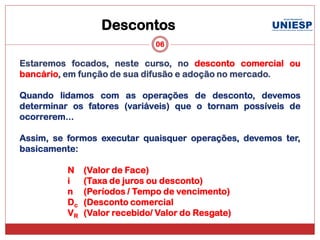

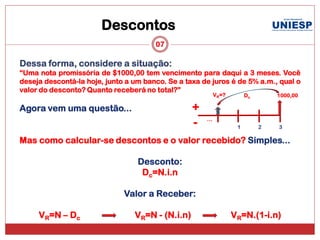

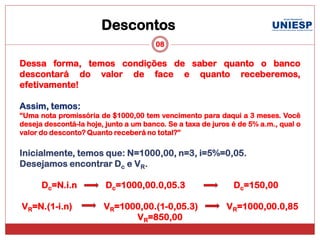

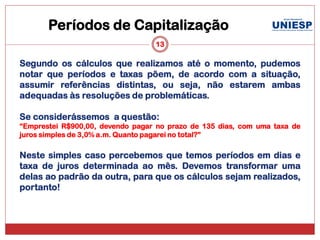

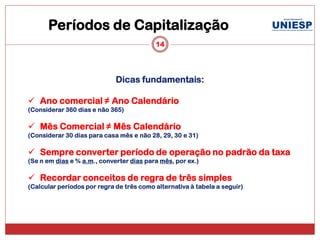

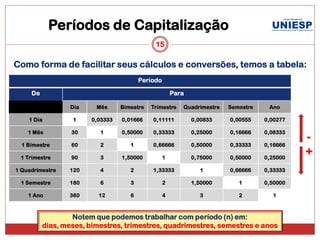

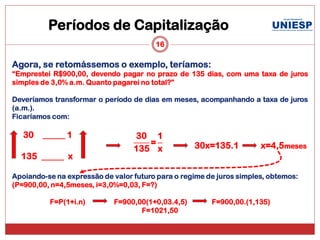

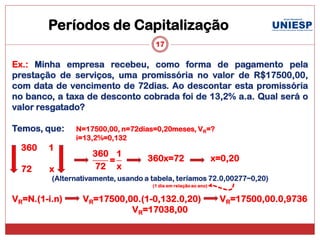

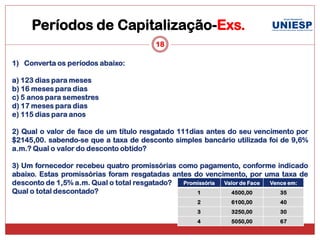

1) O documento discute conceitos de juros simples, descontos e períodos de capitalização aplicados a operações financeiras no varejo. 2) Explica como calcular valor presente, futuro, taxa de juros e períodos sob o regime de juros simples e como aplicar a fórmula de desconto. 3) Apresenta uma tabela para conversão de períodos que facilita os cálculos.