Transferir como PDF, PPTX

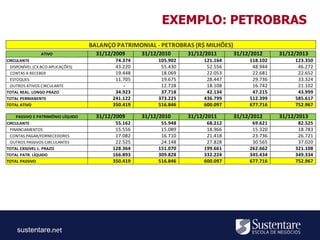

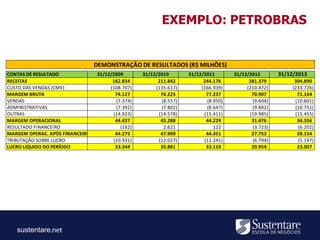

Este documento resume um curso de pós-graduação em contabilidade ministrado por Pedro Salanek Filho. Apresenta brevemente o currículo do professor, discute a metodologia de ensino e aprendizagem, lista os tópicos que serão abordados no curso e contrasta as visões cartesiana e sistêmica em relação à contabilidade. Também fornece exemplos práticos de balanços e demonstrações de resultados da Petrobras.