Baixado 24 vezes

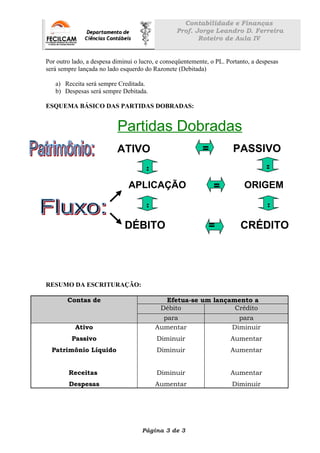

O documento explica os princípios básicos da contabilidade, como o método das partidas dobradas onde todo débito tem um crédito correspondente. Detalha como lançar transações contábeis no razonete de acordo com as contas de ativo, passivo, patrimônio líquido, receitas e despesas. Fornece exemplos de lançamentos e esquematiza as regras básicas de escrituração contábil.