Transferir como PDF, PPTX

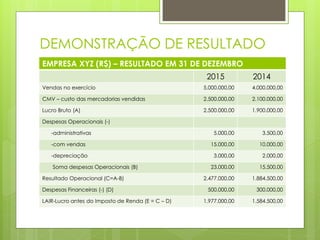

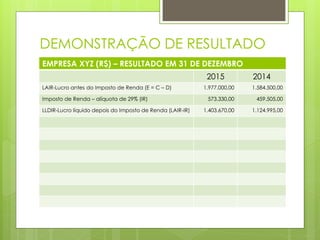

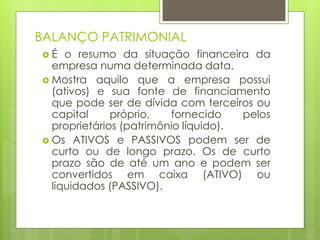

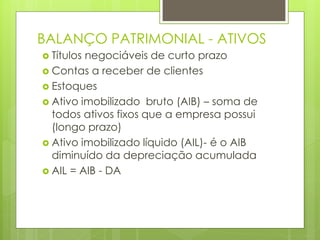

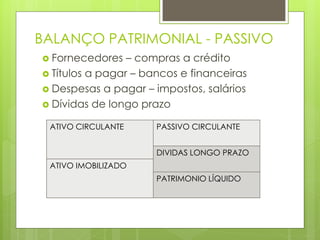

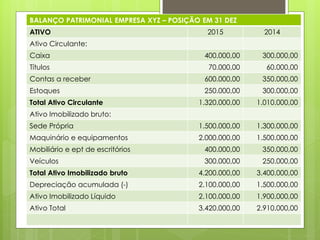

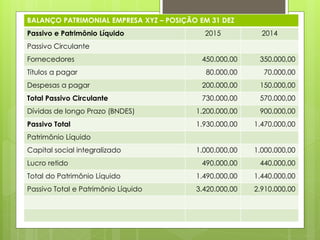

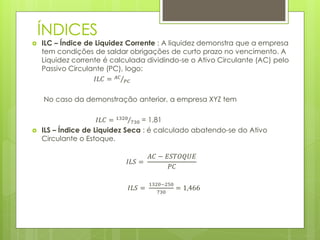

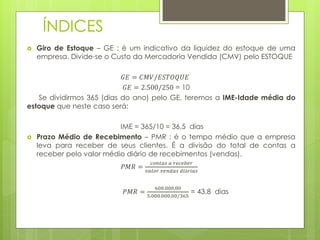

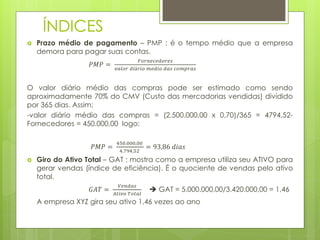

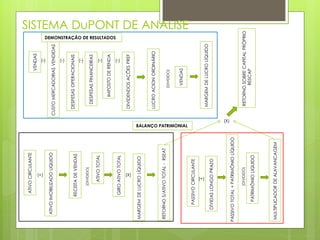

O documento apresenta demonstrações financeiras de uma empresa, incluindo demonstração de resultado, balanço patrimonial e índices financeiros. A demonstração de resultado mostra as receitas, custos, despesas e lucros da empresa. O balanço patrimonial apresenta os ativos, passivos e patrimônio líquido da empresa. Por fim, são descritos vários índices financeiros que medem a liquidez, rentabilidade e alavancagem da empresa.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)