Baixado 46 vezes

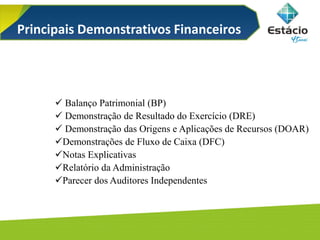

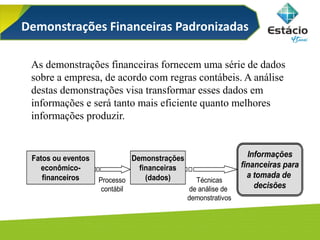

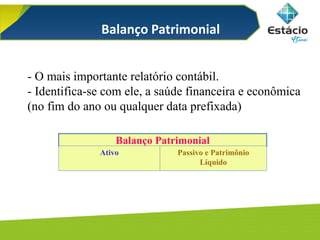

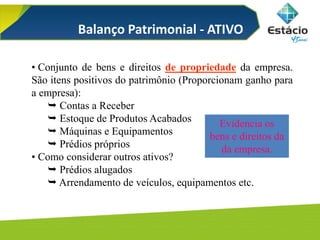

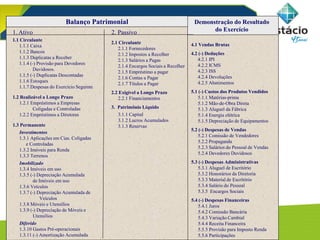

O documento discute os conceitos de contabilidade geral e contabilidade de custos, definindo suas finalidades e como fornecem informações para tomadas de decisões. Também apresenta os principais demonstrativos financeiros como o balanço patrimonial e o demonstrativo de resultado.