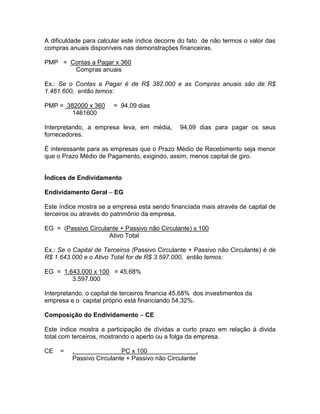

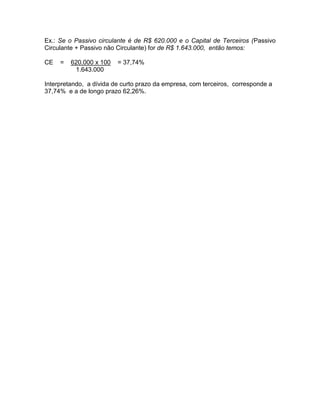

Baixado 28 vezes

O documento aborda a análise financeira de investimentos através de demonstrações financeiras e índices financeiros que refletem a situação econômica de uma empresa. Detalha índices de rentabilidade, liquidez, atividade e endividamento, essenciais para avaliar a eficiência e a viabilidade dos investimentos. Exemplos específicos são fornecidos para ilustrar como calcular e interpretar cada índice.