Transferir como PDF, PPTX

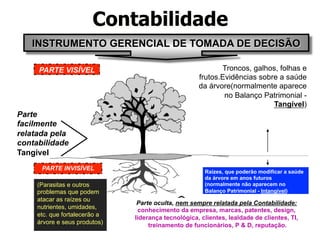

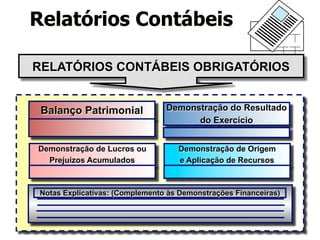

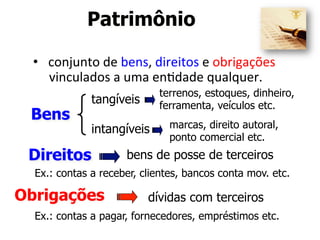

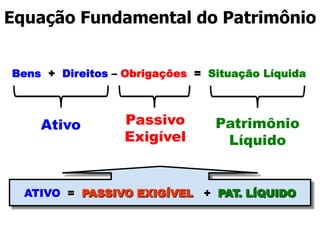

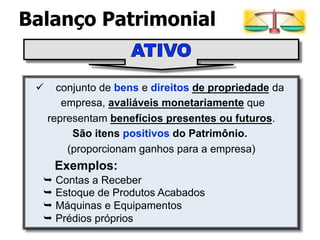

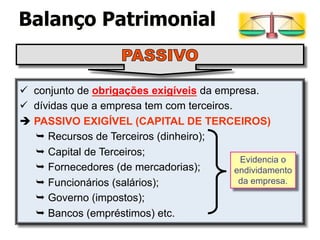

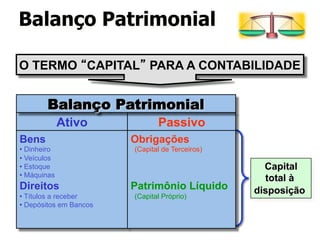

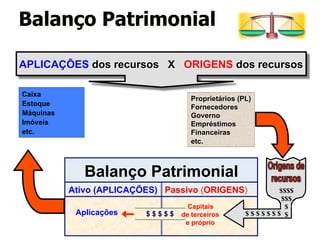

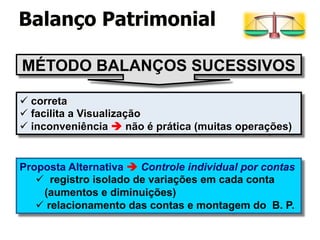

O documento discute conceitos fundamentais da contabilidade, incluindo: 1) A contabilidade é uma ciência que controla o patrimônio das entidades por meio do registro de dados para fornecer informações sobre sua composição e variações. 2) Os principais relatórios contábeis são o Balanço Patrimonial, a Demonstração de Resultado e a Demonstração de Lucros Acumulados. 3) O Balanço Patrimonial representa a situação patrimonial da entidade, distinguindo entre ativos, passivos exigíveis e patrimôn