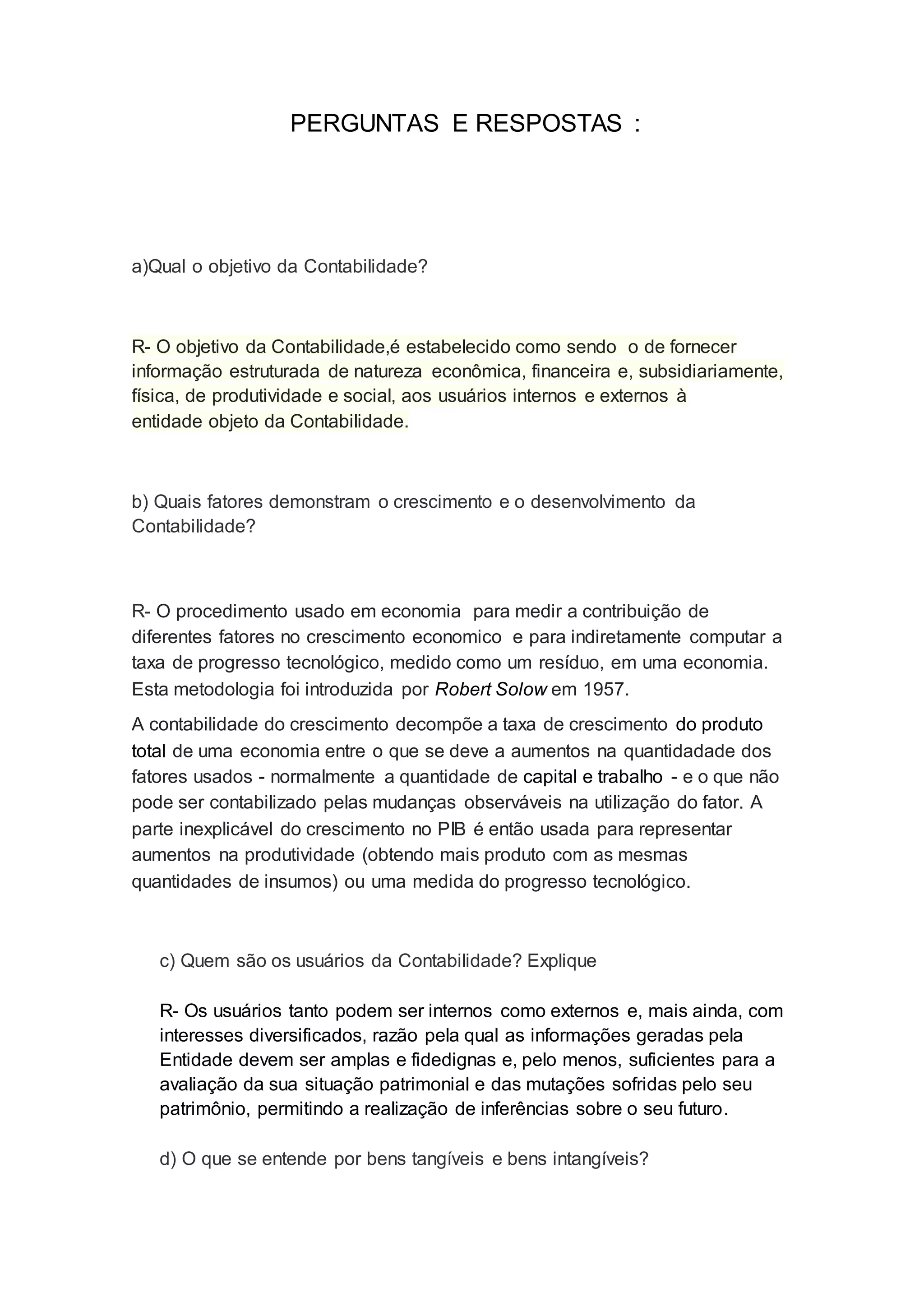

O documento discute vários conceitos fundamentais da contabilidade, incluindo: 1) o objetivo da contabilidade de fornecer informações financeiras e econômicas aos usuários internos e externos; 2) os fatores que demonstram o crescimento e desenvolvimento da contabilidade, como o aumento da quantidade de capital e trabalho; 3) os usuários internos e externos da contabilidade e a necessidade de fornecer informações amplas e fidedignas.