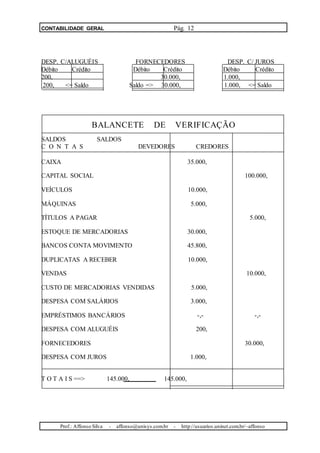

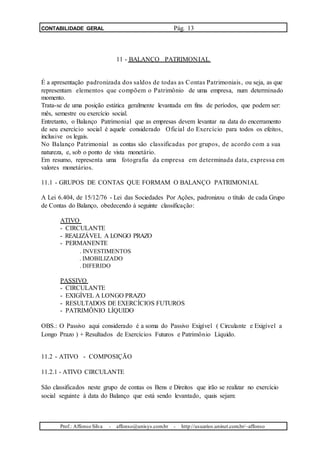

Baixar para ler offline

O documento fornece um resumo sobre os principais conceitos e métodos da contabilidade, incluindo: (1) a definição de contabilidade e seus objetivos, (2) os componentes básicos do patrimônio, (3) a equação fundamental da contabilidade, e (4) os principais princípios e métodos como o método das partidas dobradas.