Transferir como PDF, PPTX

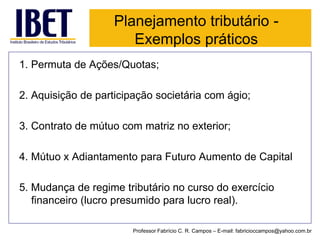

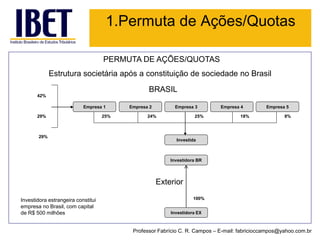

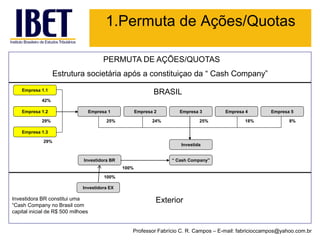

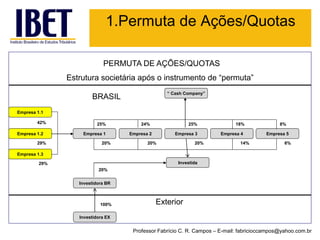

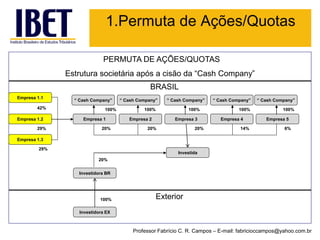

O documento discute contabilidade tributária e planejamento tributário no Brasil. Em três frases ou menos, o documento: 1) Define contabilidade como um conjunto de conhecimentos e princípios para informar usuários sobre a evolução patrimonial de uma entidade; 2) Explica que a contabilidade societária, gerencial e fiscal têm objetivos diferentes de fornecer informações; 3) Apresenta exemplos práticos de planejamento tributário como permuta de ações e aquisição de participação societária.

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170313133401-thumbnail.jpg?width=640&height=640&fit=bounds)