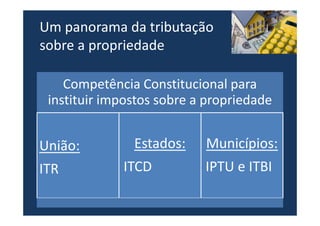

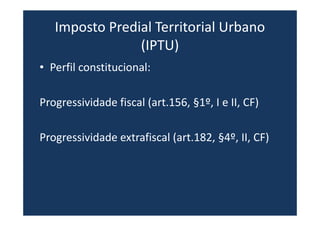

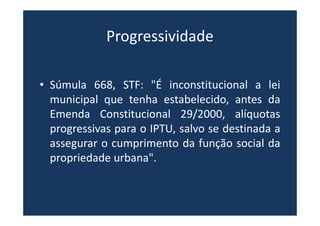

O documento apresenta um resumo sobre tributação de propriedade imobiliária no Brasil, abordando: 1) competência constitucional para instituir impostos sobre propriedade; 2) características do IPTU e ITBI; 3) jurisprudência dos tribunais superiores sobre diversos aspectos desses impostos.