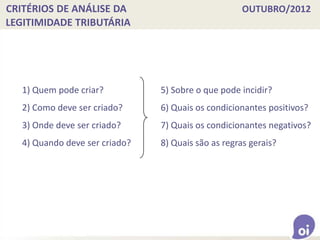

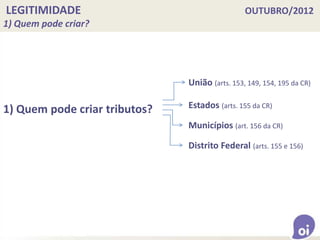

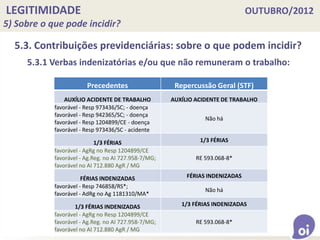

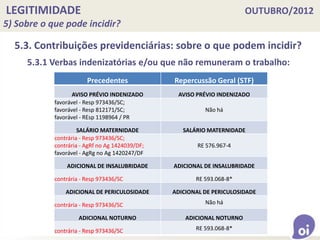

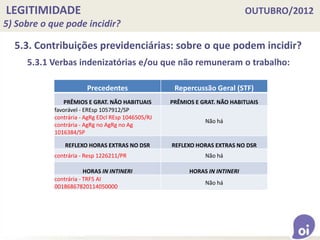

1. O documento discute os aspectos da legitimidade tributária no Brasil, abordando quem pode criar tributos, como devem ser criados e sobre o que podem incidir.

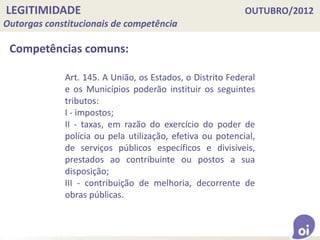

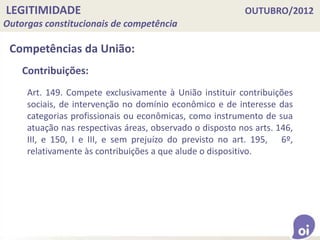

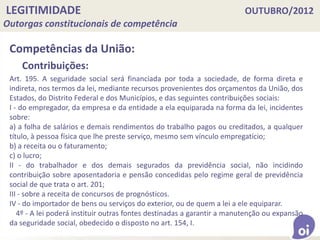

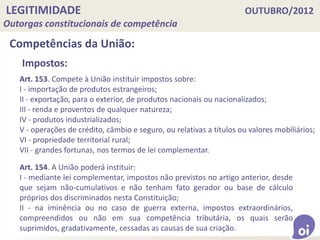

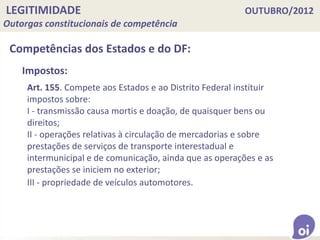

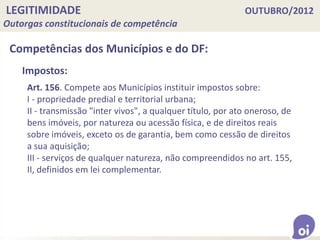

2. É analisada a competência tributária da União, Estados, Municípios e Distrito Federal conforme a Constituição Federal.

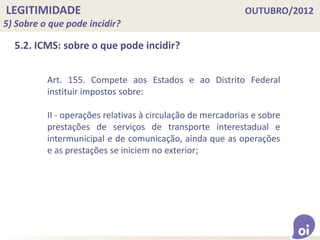

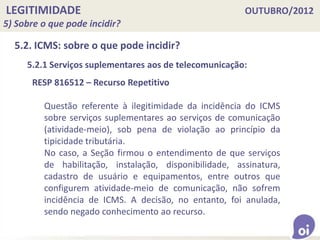

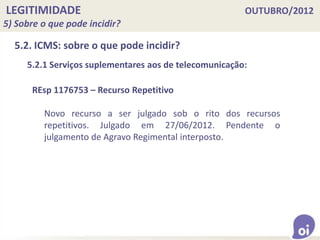

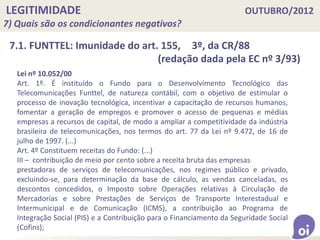

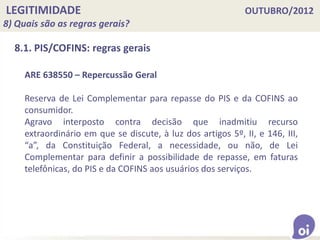

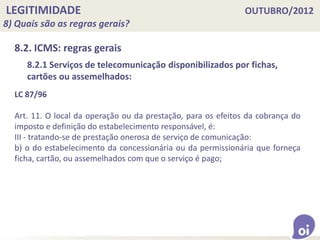

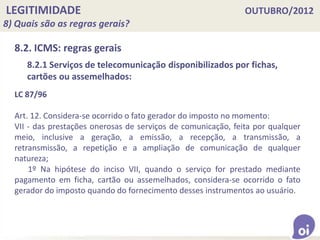

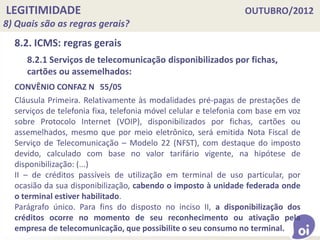

3. Também são discutidos temas como o princípio da legalidade, a incidência do PIS/COFINS sobre receitas de terceiros e vendas inadimplidas, e a incidência do ICMS sobre serviços suplementares de

![LEGITIMIDADE OUTUBRO/2012

ANÁLISE DA COMPETÊNCIA TRIBUTÁRIA

C = E . M

[Sc . P(p1.p2.p3...) . E . T] → [S (Sa . Sp) . M (s.e.t.c)]](https://image.slidesharecdn.com/cursotributrio-oi-130517160549-phpapp01/85/Curso-tributario-_oi-3-320.jpg)