Baixado 10 vezes

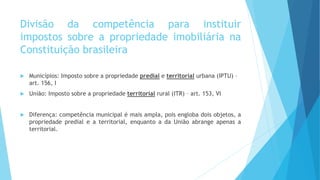

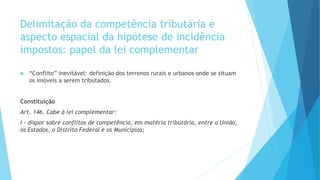

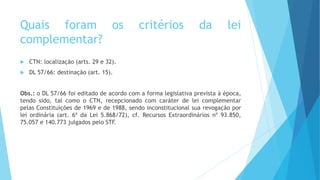

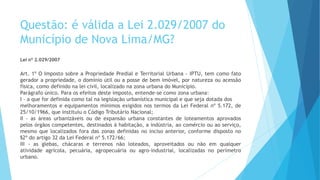

O documento discute a tributação da propriedade imobiliária no Brasil, especificamente o IPTU. Aborda a divisão de competência para instituir impostos sobre propriedade imobiliária entre municípios, estados e União; analisa aspectos do IPTU como base de cálculo, alíquotas e exigibilidade. Também debate critérios para definir se um imóvel é rural ou urbano para fins de tributação.