Baixar para ler offline

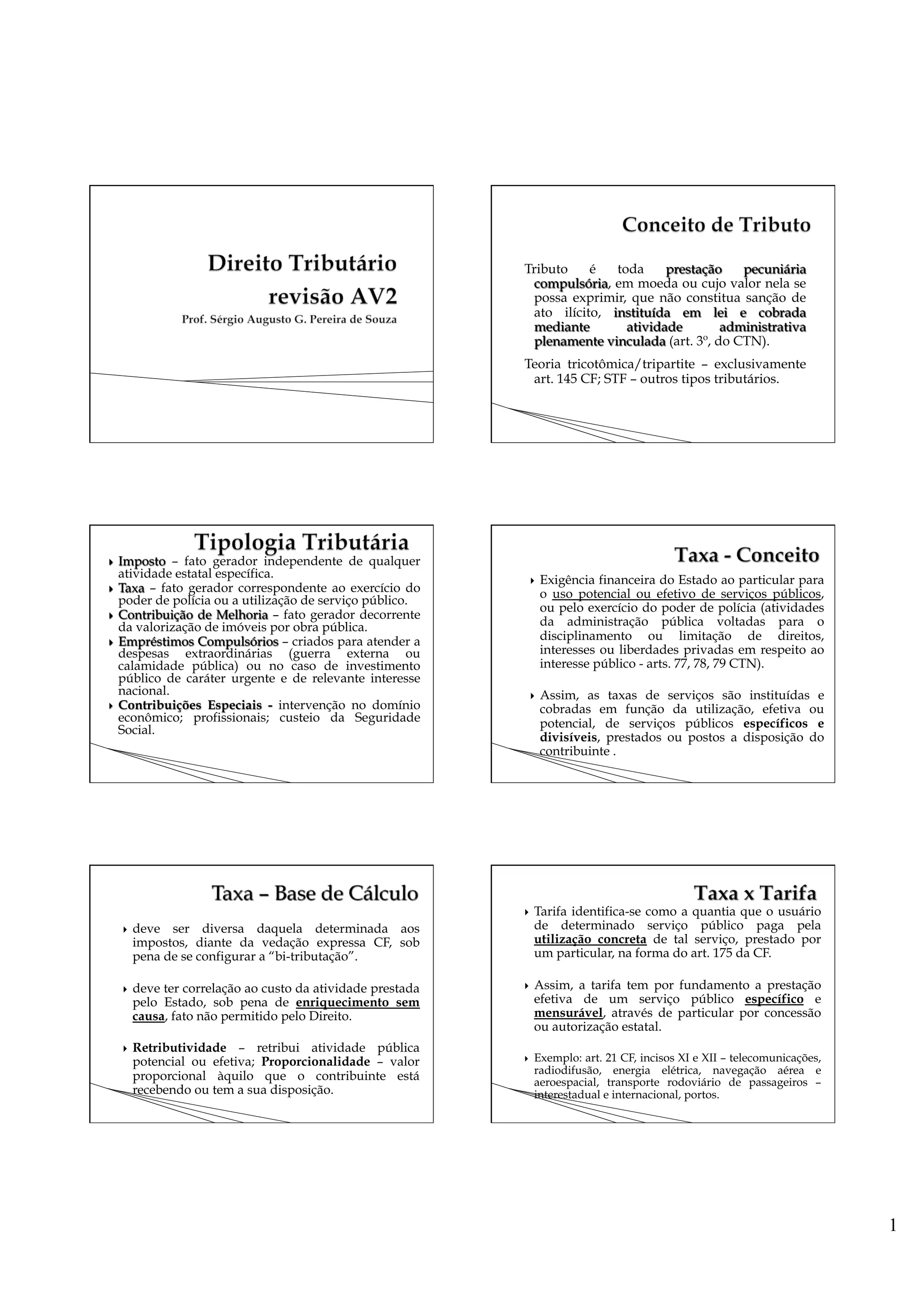

O documento discute os principais tipos de tributos no Brasil, incluindo impostos, taxas, contribuições e contribuições sociais. Define cada um deles e explica suas características principais, como base de cálculo, alíquotas, sujeitos ativos e passivos. Também fornece exemplos de cada tipo de tributo.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)