Baixado 60 vezes

![6

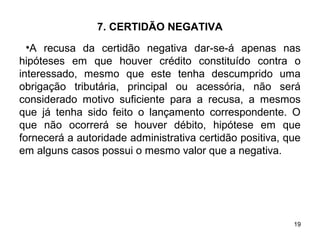

2. PANORAMA GERAL

– O Crédito Tributário - Art. 142 do CTN

• Art. 142. Compete privativamente à autoridade

administrativa constituir o crédito tributário pelo lançamento,

assim entendido o procedimento administrativo tendente a

verificar a ocorrência do fato gerador da obrigação

correspondente, determinar a matéria tributável, calcular o

montante do tributo devido, identificar o sujeito passivo e

sendo caso, propor a aplicação da penalidade cabível.

•Parágrafo único. A atividade administrativa de lançamento é

vinculada e obrigatória, sob pena de responsabilidade

funcional.

•[...]

• Administração Tributária que cuida da Fiscalização, Dívida

Ativa e Certidões Negativas](https://image.slidesharecdn.com/administrao-151127211554-lva1-app6892/85/Administracao-tributaria-6-320.jpg)

Este documento discute os conceitos e funções da administração tributária no Brasil. Ele define administração tributária como o conjunto de ações que visam garantir o cumprimento da legislação tributária e explica suas principais funções como fiscalização, tributação, arrecadação e informações econômico-fiscais. Também aborda conceitos como dívida ativa e certidão negativa.