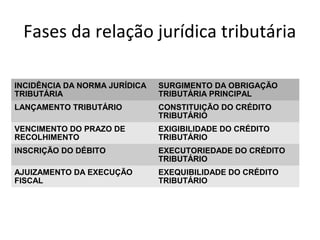

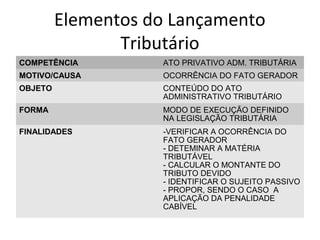

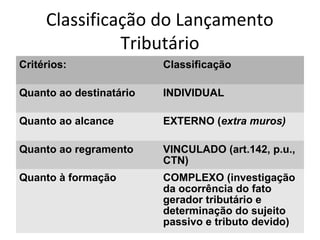

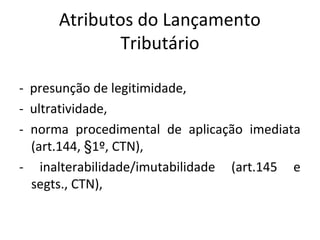

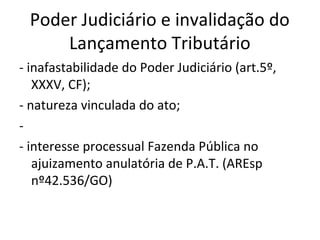

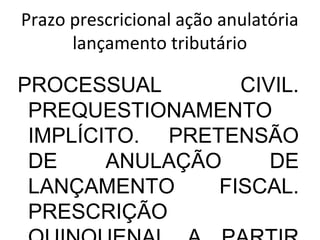

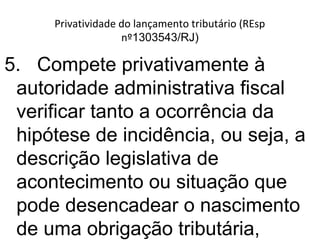

O documento discute a natureza jurídica do lançamento tributário, definindo-o como um ato administrativo declaratório da obrigação tributária e constitutivo do crédito tributário. Apresenta os elementos, formas, classificações e atributos do lançamento tributário, bem como o papel do poder judiciário na anulação deste ato e os prazos aplicáveis.

![Lh+dem+adpf[2]](https://cdn.slidesharecdn.com/ss_thumbnails/lhdemadpf2-120126113923-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)