Baixado 13 vezes

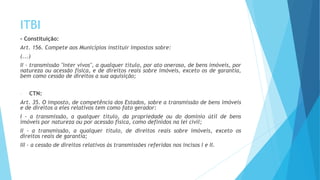

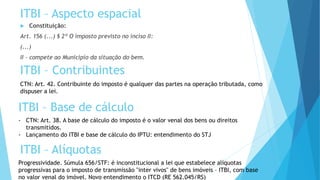

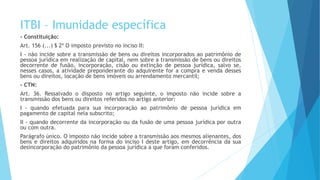

O documento resume os principais pontos sobre o ITBI e o ITCD. O ITBI incide sobre a transmissão onerosa de bens imóveis e direitos a eles relacionados entre vivos. Já o ITCD incide sobre a transmissão causa mortis e doações de bens. Ambos os impostos são de competência dos municípios (no caso do ITBI) e dos estados (no caso do ITCD), incidindo sobre o valor venal dos bens transmitidos.