Baixar para ler offline

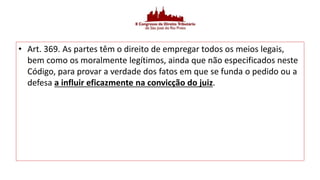

![• Art. 442. A prova testemunhal é sempre admissível, não dispondo a lei

de modo diverso.

• Art. 370 [...]. Par. único: O juiz indeferirá, em decisão fundamentada, as

diligência inúteis ou meramente protelatórias.

• Art. 371. O juiz apreciará a prova constante dos autos,

independentemente do sujeito que a tiver promovido, e indicará na

decisão as razões da formação do seu convencimento.](https://image.slidesharecdn.com/riopreto2017-170607192229/85/Rio-preto-2017-4-320.jpg)

![• O CPC/15, à semelhança do Diploma Processual anterior, prescreve, no

art. 373, que o ônus da prova incumbe:

I – ao autor, quanto ao fato constitutivo do seu direito;

II – ao réu, quanto à existência de fato impeditivo, modificativo ou

extintivo do direito do autor.

[Fal . (E1 . E2 . E3 . ... En)] Fjt](https://image.slidesharecdn.com/riopreto2017-170607192229/85/Rio-preto-2017-7-320.jpg)

1) O documento discute a aplicação das regras de prova do Código de Processo Civil de 2015 nos processos tributários administrativos e judiciais. 2) Ele explica que as partes têm direito a usar todos os meios legais de prova e que a legislação administrativa não pode limitar os mecanismos de prova lícitos. 3) Por fim, aborda situações em que o juiz pode atribuir o ônus da prova de modo diverso quando há impossibilidade ou excessiva dificuldade de cumprir o encargo normalmente.