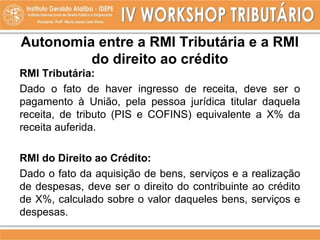

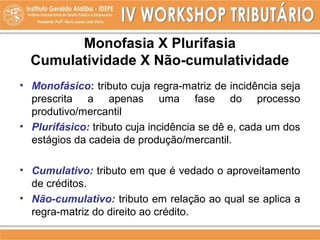

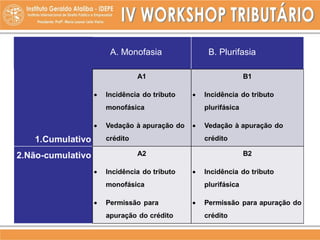

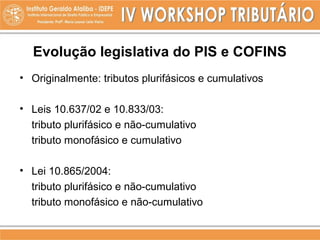

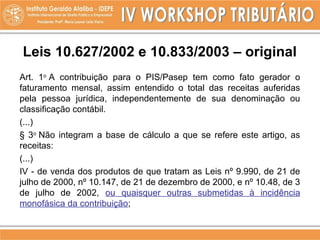

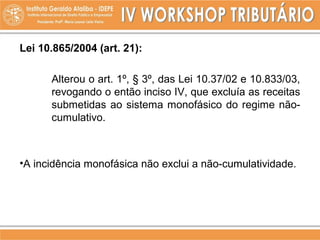

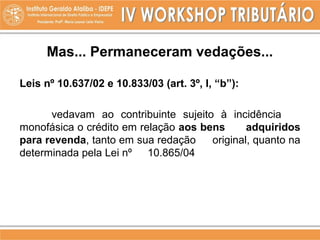

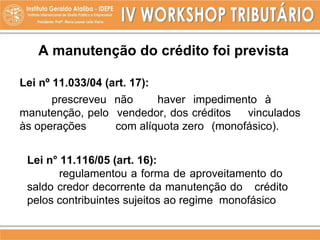

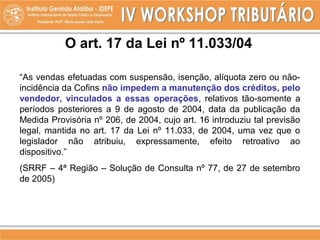

Este documento discute os créditos de PIS e COFINS no regime monofásico. Inicialmente, distingue a regra material tributária do direito ao crédito e explica os regimes monofásico e plurifásico. Posteriormente, resume a evolução legislativa do PIS e COFINS para permitir o crédito no regime monofásico não-cumulativo. Por fim, analisa a possibilidade de manutenção de créditos de custos e despesas neste regime.