Transferir como PDF, PPTX

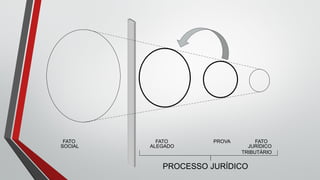

![Ônus/dever da prova

• A prova dos fatos constitutivos cabe a quem pretenda o

nascimento da relação jurídica, enquanto a dos

extintivos, impeditivos ou modificativos compete a

quem os alega.

[Fal . (E1 . E2 . E3 . ... En)] Fjt

• Fjt é o fato jurídico tributário constituído em razão daquelas

provas.](https://image.slidesharecdn.com/recife-tate2017-fabiana-170607192038/85/Recife-tate2017-fabiana-7-320.jpg)

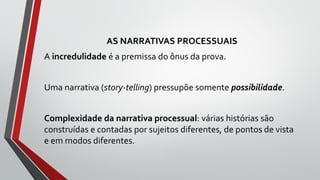

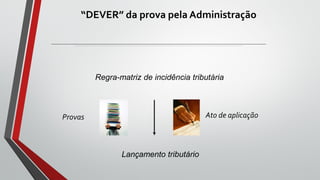

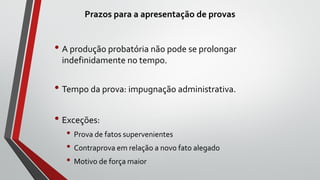

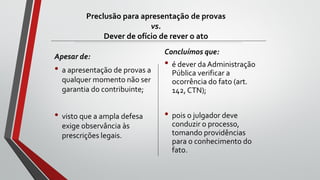

Este documento discute os limites para apresentação de provas no processo administrativo tributário, argumentando que: (1) embora a apresentação de provas a qualquer momento não seja garantida ao contribuinte, (2) é dever da administração pública verificar a ocorrência do fato tributário de acordo com o Código Tributário Nacional; (3) portanto, o julgador deve conduzir o processo tomando providências para o completo conhecimento do fato.