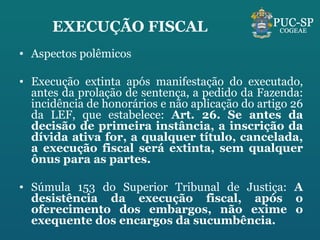

Baixado 180 vezes

![NOÇÕES INTRODUTÓRIAS “ norma primária e norma secundária (de direito processual) compõem a bimembridade da norma jurídica: a primária sem a secundária desjuridiciza-se; a secundária sem a primária reduz-se a instrumento, meio, sem fim material; o adjetivo sem o suporte do substantivo” (Lourival Vilanova) D { [ H C (Sa, Sp) ] v [ H’ ( - C) S (Sa, Sp)] norma primária norma secundária Norma Secundária é o descumprimento da relação jurídica de direito material.](https://image.slidesharecdn.com/irisvania-110509140614-phpapp02/85/Execucao-Fiscal-Iris-Vania-dos-Santos-Rosa-4-320.jpg)

![[email_address] www.advocaciasaad.com.br](https://image.slidesharecdn.com/irisvania-110509140614-phpapp02/85/Execucao-Fiscal-Iris-Vania-dos-Santos-Rosa-23-320.jpg)

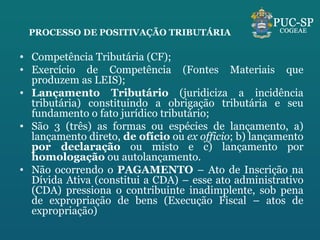

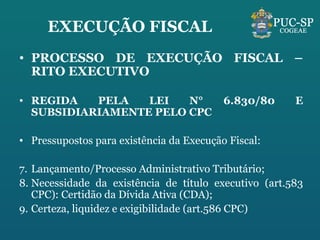

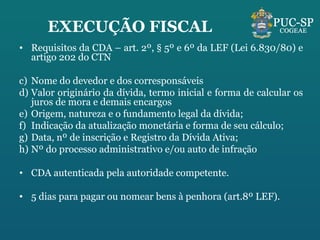

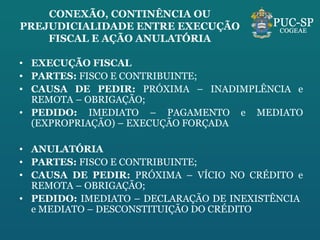

O documento discute os principais aspectos da execução fiscal no Brasil. Em 3 frases: 1) A execução fiscal é o procedimento pelo qual o Fisco cobra judicialmente os tributos devidos através da penhora e expropriação de bens do devedor inadimplente. 2) Para iniciar a execução fiscal, o Fisco deve possuir um título executivo fiscal válido, como a Certidão da Dívida Ativa, que descreve o débito do contribuinte. 3) Na execução fiscal, o Fisco é o autor e o contribuinte é