Baixado 209 vezes

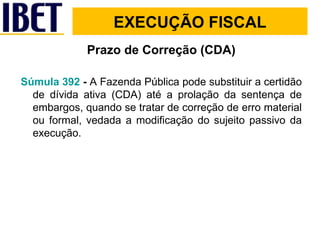

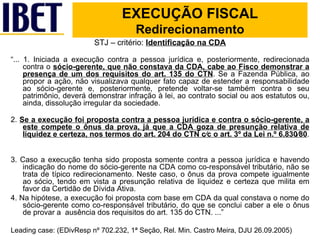

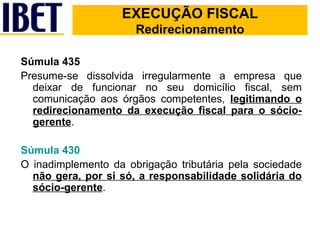

![REALIZAÇÃO DA DÍVIDA ATIVA: EXECUÇÃO FISCAL E MEDIDA CAUTELAR FISCAL Klaus E. Rodrigues Marques [email_address]](https://image.slidesharecdn.com/klausrodriguesmarques-ect-aula4-110523095722-phpapp02/85/Klaus-rodrigues-marques-ect-aula-4-1-320.jpg)

![REALIZAÇÃO DA DÍVIDA ATIVA: EXECUÇÃO FISCAL E MEDIDA CAUTELAR FISCAL Klaus E. Rodrigues Marques [email_address]](https://image.slidesharecdn.com/klausrodriguesmarques-ect-aula4-110523095722-phpapp02/75/Klaus-rodrigues-marques-ect-aula-4-1-2048.jpg)

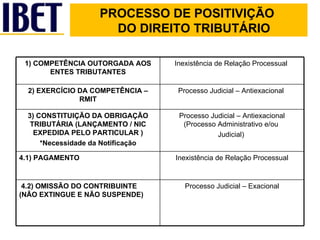

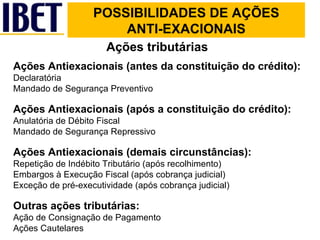

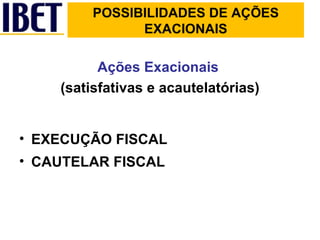

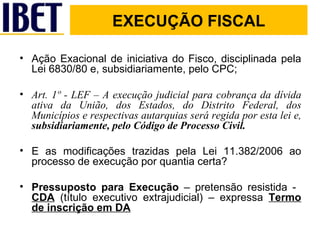

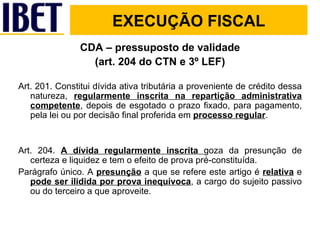

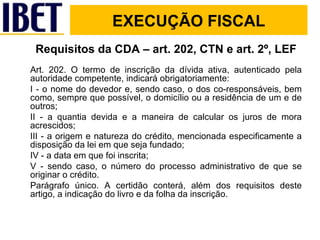

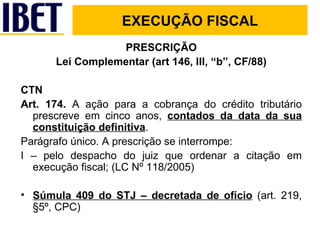

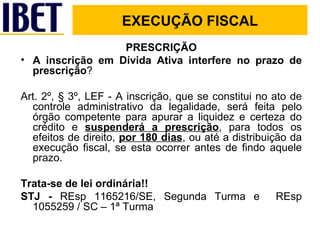

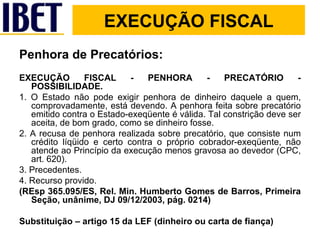

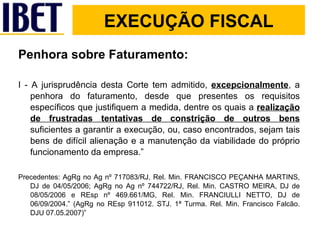

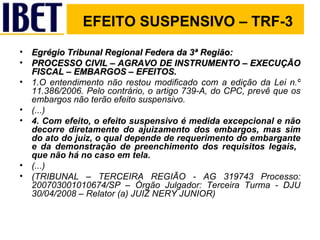

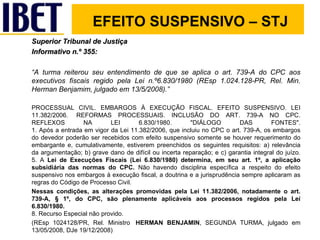

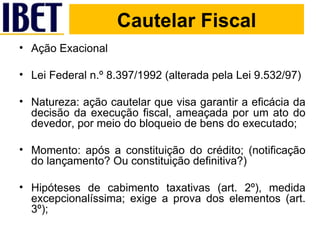

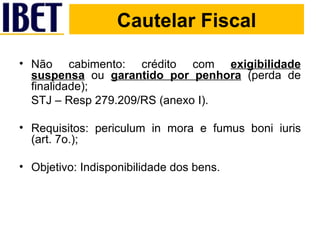

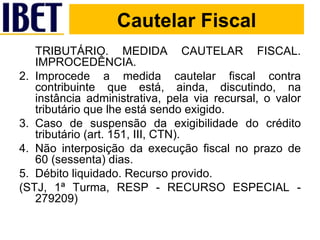

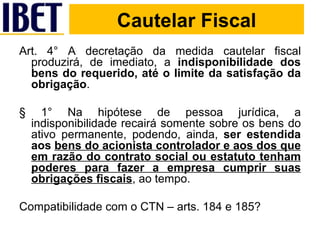

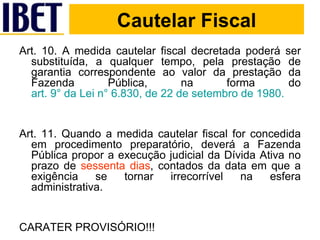

O documento discute processos de execução fiscal e medidas cautelares fiscais. Aborda conceitos como dívida ativa, certidão da dívida ativa, requisitos para validade da execução fiscal, possibilidades de ações antiexacionais e exacionais, além de problemas relacionados à execução fiscal como insuficiência de garantia e redirecionamento da execução.

![02 -tácio_lacerda_gama[1]](https://cdn.slidesharecdn.com/ss_thumbnails/02-tciolacerdagama1-110410213539-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)