Transferir como PDF, PPTX

![Fabiana Del Padre Tomé

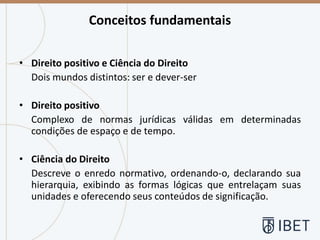

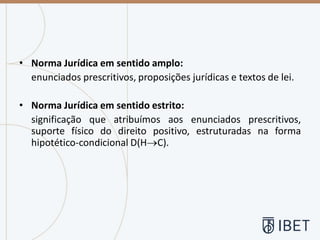

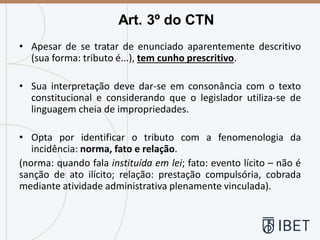

Norma jurídica completa

e a “sanção”

- Estrutura da norma jurídica (mínimo irredutível de

manifestação do deôntico):

D (H→C)

D (F →S’RS”) – rel. jur. O, P, V

Norma primária: dispositiva e sancionadora

+

Norma secundária =

Norma completa

D{[(F→S’R1S”).(-R1→S’R2S”)].(-R1vR2→S’R3S”’)}

1ária dispositiva 1ária sancionadora 2ária

material material processual (sanção estatal)](https://image.slidesharecdn.com/2019-1-direitotributarioeconceitodetributo-190518221920/85/Direito-Tributario-e-o-Conceito-de-Tributo-12-320.jpg)

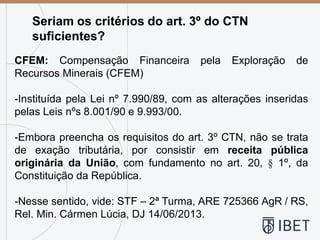

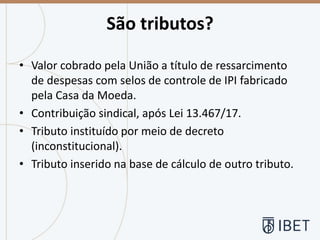

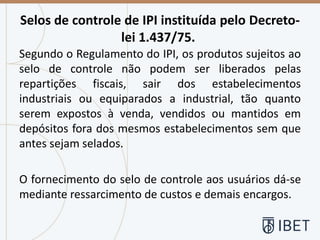

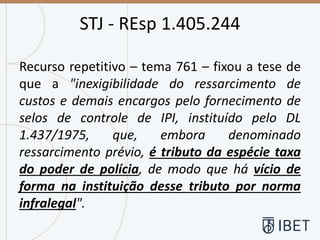

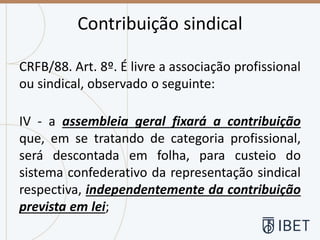

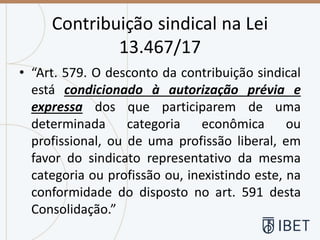

O documento discute conceitos jurídicos como norma jurídica e tributo. A autora analisa a definição de tributo no artigo 3o do Código Tributário Nacional e discute se os critérios nele definidos são suficientes, levando em conta casos como a CFEM e indenizações. Por fim, aborda se alguns casos específicos, como selos de controle de IPI e contribuição sindical, podem ser considerados tributos.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)