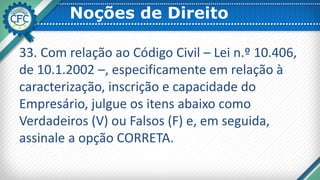

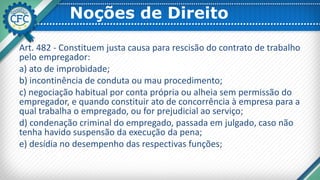

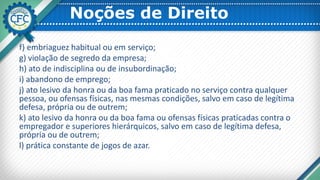

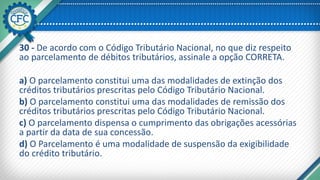

Transferir como PDF, PPTX

![Noções de Direito

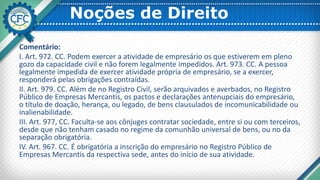

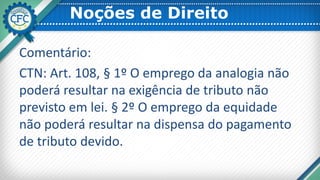

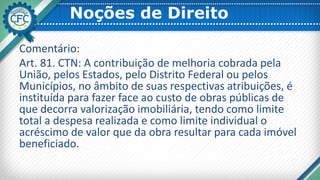

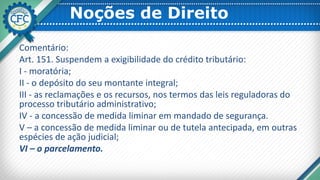

Comentário:

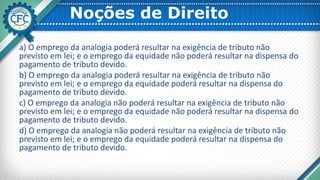

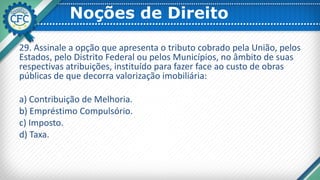

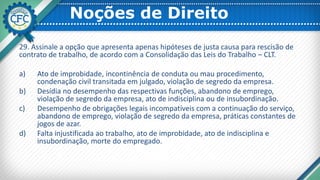

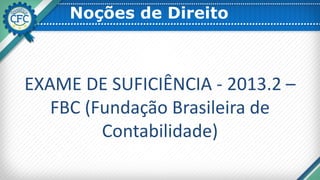

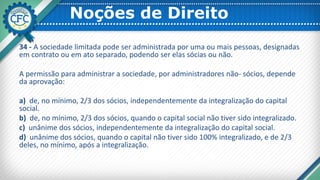

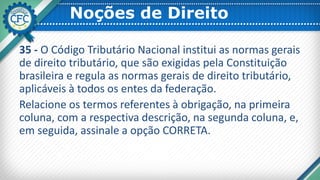

Art. 150. CF: Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito

Federal e aos Municípios:

III - cobrar tributos:

a) [...]

b) no mesmo exercício financeiro em que haja sido publicada

a lei que os instituiu ou aumentou;

c) [...]](https://image.slidesharecdn.com/qualificacfc-n-170826142506/85/Qualifica-CFC-2017-2-Estacio-Nocoes-de-Direito-33-320.jpg)

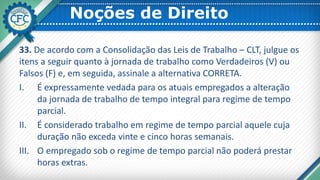

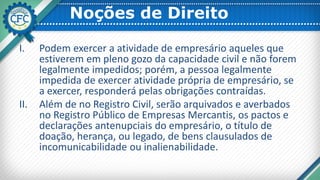

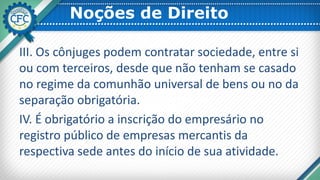

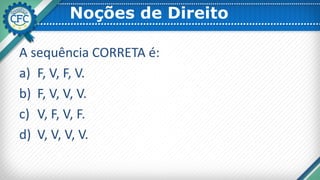

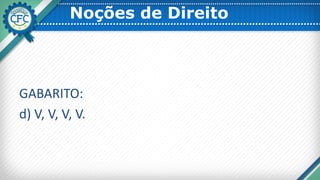

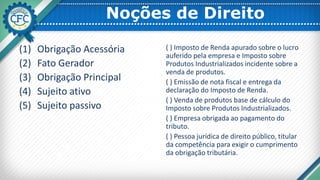

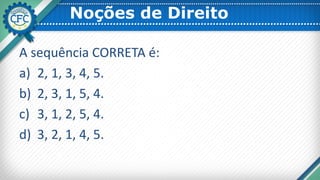

Este documento contém três resumos de documentos sobre direito: 1. Discute itens sobre jornada de trabalho e regime de tempo parcial de acordo com a CLT, com a sequência correta sendo F, V, V. 2. Apresenta itens sobre caracterização, inscrição e capacidade de empresário de acordo com o Código Civil, com a sequência correta sendo V, V, V, V. 3. Apresenta definições de obrigação, sujeito ativo, sujeito passivo e outros termos relacionados a

![02 -tácio_lacerda_gama[1]](https://cdn.slidesharecdn.com/ss_thumbnails/02-tciolacerdagama1-110410213539-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)