Transferir como PDF, PPTX

![Controladoria

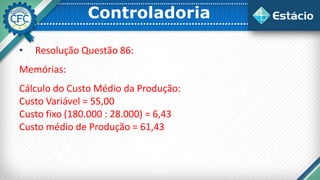

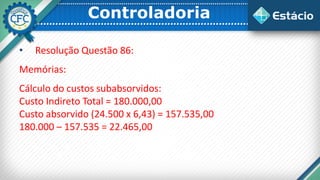

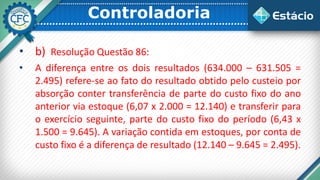

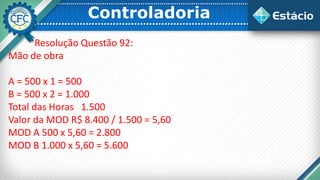

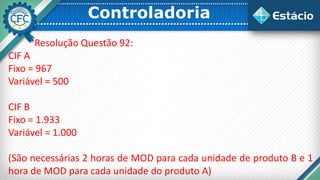

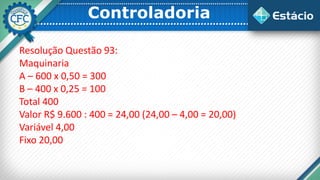

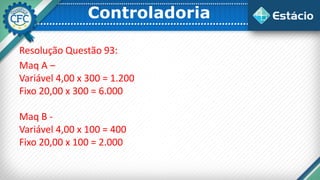

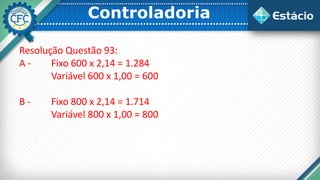

Resolução Questão 93:

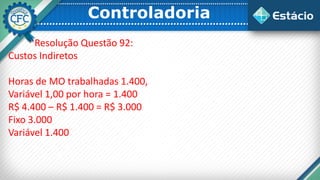

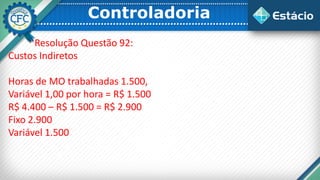

Custos Indiretos

Valor R$ 4.400

A – 600 x 1 = 600

B – 400 x 2 = 800]

Total 1.400

R$ 4.400 : R$ 1.400 = 3,14 (desprezar as casas após a unidade de

centavo).](https://image.slidesharecdn.com/qualificacfc-controladoria-170902093521/85/Qualifica-CFC-Estacio-Controladoria-51-320.jpg)

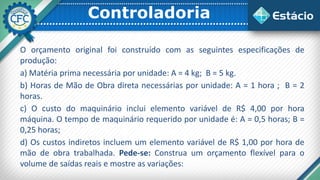

O documento apresenta um caso sobre orçamento e custos de produção de um departamento. Foi apresentado o orçamento original e os resultados reais para março de 2015, com variações nas quantidades produzidas. Pede-se para construir um orçamento flexível para os volumes reais e mostrar as variações em relação ao orçamento original e à dotação orçamentária.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)